Foram encontradas 748 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A empresa “O” & “O”Ltda., revendedora de azeites finos, estabelecida na cidade de Criciúma/SC, apresentou reclamação ao Tribunal Administrativo Tributário de Santa Catarina (TAT), em decorrência de notificação fiscal lavrada contra si, apontando o cometimento de diversas infrações. A decisão de primeira instância foi integralmente desfavorável à empresa.

De acordo com a Lei Complementar estadual nº 465, de 3 de dezembro de 2009, para que essa decisão não se torne definitiva, no todo ou em parte, é preciso que

I. a empresa apresente recurso relativamente a todas as deliberações tomadas nessa decisão.

II. o recurso apresentado seja tempestivo.

III. a empresa apresente recurso relativamente a, pelo menos, parte das deliberações contrárias à empresa recorrente, pois o recurso parcial impede a definitividade da parte não recorrida, mesmo que não haja recurso de ofício.

IV. tenha sido feito o depósito integral, da quantia questionada, no prazo de até sete dias úteis, contados da data da ciência da decisão recorrida.

Está correto o que se afirma APENAS em

Senhora Dábliu, casada com Senhor J, é Conselheira do Tribunal Administrativo Tributário do Estado de Santa Catarina (TAT) e foi indicada, conforme a Lei, pelas entidades de classe dos contribuintes para compor esse colegiado. Dois primos, filhos do irmão do pai do Senhor J, são proprietários e gestores da empresa “Finesse – Acabamentos em Metal Ltda.”, detendo, cada um deles, 50% das cotas dessa empresa, e vivendo exclusivamente dos rendimentos que ela lhes proporciona. Ocorre, todavia, que determinado litígio fiscal, suscitado pela aplicação da legislação tributária estadual, no qual os gestores da empresa foram indicados como devedores solidários, deverá ser apreciado pela Câmara de Julgamento da qual a Senhora Dábliu faz parte.

Em razão disso, e com base nas normas da Lei Complementar estadual nº 465, de 3 de dezembro de 2009, ela

Uma empresa, que comercializa mercadorias próprias e mercadorias adquiridas de terceiros, foi autuada por autoridade fiscal do Estado em que se localiza, sob a alegação de falta de emissão de documento fiscal relativo ao ICMS. O lançamento de ofício efetuado em seu nome reclama o ICMS considerado devido, multa pela infração de falta de emissão de documento fiscal, bem como os devidos consectários legais incidentes sobre o imposto e a multa reclamados.

Inconformada com essa autuação, a empresa abriu mão de se defender administrativamente e impetrou mandado de segurança, formulando diversos pedidos, inclusive o de concessão de medida liminar, visando a não inscrição do crédito tributário em

dívida ativa. A eventual concessão dessa liminar

Uma empresa, cujo estabelecimento funcionava na residência de um de seus sócios, impetrou, por meio de seu advogado, ação de mandado de segurança, cuja sentença proibiu as autoridades fiscalizadoras estaduais de adentrar o estabelecimento e de fiscalizar as mercadorias que nele se encontravam, por tratar-se de residência de um desses sócios. Dois agentes do Fisco estadual, no dia seguinte ao da prolação dessa sentença, tendo ciência da decisão judicial, mas desconsiderando a proibição nela contida, adentraram o estabelecimento da mencionada empresa e promoveram minuciosa fiscalização das mercadorias que nele se encontravam.

Considerando as normas da Lei federal nº 12.016, de 07 de agosto de 2009, os dois agentes do Fisco estadual

Senhor P recebeu intimação da Secretaria de Fazenda de seu Estado, exigindo dele o valor do IPVA referente aos exercícios de 2020 e 2021, porque as autoridades competentes para fiscalizar esse imposto entenderam que ele não fazia mais jus ao benefício isencional que lhe fora reconhecido até então. Senhor P apresentou impugnação contra essa exigência, procurando comprovar que ainda fazia jus ao benefício isencional. A decisão proferida lhe foi desfavorável.

Como a legislação desse Estado permite que o intimado recorra administrativamente dessa decisão, atribuindo a esse recurso efeito suspensivo, independentemente de caução, o Senhor P, com suporte nas normas da Lei federal nº 12.016, de 07 de agosto de 2009.

O proprietário de veículo automotor terrestre, tendo dúvida a respeito da interpretação da legislação do Estado de Santa Catarina atinente ao IPVA, formulou consulta à Fazenda Pública de Santa Catarina, por meio de seu órgão consultivo, e recebeu uma resposta que ele, consulente, considerou parcialmente omissa, pois teria deixado de analisar três pontos considerados relevantes.

Tendo em vista a disciplina estabelecida pela Portaria SEF nº 226, de 30 de agosto de 2001, o consulente

JJ, domiciliado em Chapecó/SC, estando prestes a receber em doação um bem imóvel localizado no Estado do Paraná, pretende formular consulta ao Secretário de Estado da Fazenda de Santa Catarina, a respeito da aplicação de dispositivos referentes à alíquota e à base de cálculo do imposto incidente sobre a mencionada doação, pois o doador do referido bem também se encontra domiciliado em Santa Catarina.

De acordo com a legislação vigente, e com base na disciplina estabelecida na Lei estadual nº 3.938, de 26 de dezembro de 1966, no Decreto estadual no 22.586/1984 e na Portaria SEF nº 226/2001,

Dábliu, advogado famoso na cidade de Florianópolis/SC e região, foi procurado pelo representante de entidade representativa de categoria econômica local, que tinha interesse em formular consulta à Comissão Permanente de Assuntos Tributários (COPAT), a respeito da legislação tributária estadual.

Esse representante demonstrou estar interessado em conhecer o entendimento fazendário a respeito de pontos da legislação do ICMS, inclusive no tocante a infrações, crimes e contravenções relacionados ao imposto e, para tanto, apresentou ao advogado um rol de assuntos a ser objeto de consulta. Após estudo a respeito do que lhe foi solicitado, e fundamentado na disciplina estabelecida por meio da Portaria SEF nº 226, de 30 de agosto de 2001, o advogado lhe respondeu, corretamente, que suas consultas só serão recebidas e analisadas pela COPAT, se

Uma lei estadual, publicada em julho de 2020, estabeleceu que, a partir de 1º de janeiro de 2021, empresas do ramo de ourivesaria estariam autorizadas a impedir ou a proibir que os agentes da fiscalização estadual examinassem mercadorias, livros, arquivos, documentos e papéis referentes a essas empresas. No tocante às empresas dos demais ramos de atividade, a referida lei limitou esse exame a apenas três itens de mercadoria, por exercício.

Com base nas regras do Código Tributário Nacional, as disposições contidas nessa lei

Os dois únicos sócios da empresa “Fá & Fá Ltda.”, microempresa optante pelo regime do Simples Nacional, adquiriram, em meados de 2019, um pequeno veículo usado de transporte de cargas, que foi registrado no nome da empresa, para que os referidos sócios não tivessem de pagar IPVA, nem a taxa de licenciamento do veículo.

No início de 2020, porém, a empresa foi notificada de que deveria pagar ambos os tributos. Nesse caso, com base na Lei Complementar nº 123, de 14 de dezembro de 2006,

Senhora X foi cientificada, pela Fazenda Pública do Estado de Santa Catarina, da emissão de Notificação Fiscal em seu nome, em razão de irregularidade relacionada ao pagamento do ITCMD. Inconformada com o ocorrido, ela protocolizou reclamação junto ao Tribunal Administrativo Tributário do Estado de Santa Catarina (TAT), alegando, em síntese, não ter cometido a irregularidade que lhe imputaram.

A apresentação dessa reclamação, de acordo com o Código Tributário Nacional, e nos termos das leis reguladoras do processo tributário administrativo,

Determinado Estado brasileiro, ao criar sua lei estadual referente ao ITCMD, optou, conscientemente, por tributar as transmissões causa mortis e as doações de bens móveis e de direitos a eles relativos, deixando de fora, deliberadamente, a tributação das transmissões de bens imóveis e de direitos a eles relativos, seja causa mortis, seja por doação. Vários Municípios localizados nesse Estado, tomando ciência desse fato, decidiram incluir a tributação das transmissões causa mortis e das doações de bens imóveis e de direitos a eles relativos, nas suas respectivas legislações do ITBI.

Considerando, nesse caso, as disposições do Código Tributário Nacional acerca dessa matéria, verifica-se que os Municípios, em suas leis do ITBI,

Determinado Estado publicou, no seu Diário Oficial, em novembro do exercício de 2019, o texto de lei aprovada pela Assembleia Legislativa local e sancionada, sem vetos, pelo Governador, aumentando a alíquota do IPVA incidente sobre a propriedade de motocicletas em geral, de 1% para 1,5%. Na mesma edição do citado periódico, e com atraso não habitual de dois meses, publicou-se também a tabela de valores venais dos veículos usados, para ser utilizada no cálculo do valor do IPVA devido pelos seus proprietários, no exercício de 2020. O fato gerador do IPVA referente a veículos usados registrados e licenciados nesse Estado ocorre no dia 1º de janeiro de cada exercício.

Com base nas normas da Constituição Federal, um cidadão, domiciliado no citado Estado e proprietário, há três anos, de uma motocicleta registrada e licenciada nesse Estado, deverá pagar, no exercício de 2020, o IPVA incidente sobre a propriedade do veículo, calculando-o com base na tabela de valores venais publicada

Um dos aspectos de acentuada relevância, na Lei Complementar nº 101, de 04 de maio de 2000, é o que se refere às despesas com pessoal. Dada a extrema importância do assunto, solicitou-se o auxílio de um especialista na área, para ajudar na realização da classificação e da contabilização das despesas de determinado ente da Federação, distinguindo-as entre “despesas de pessoal” e “outras despesas de pessoal”.

O especialista, tomando como base as normas da referida Lei Complementar, classificou e contabilizou, corretamente, como

No decorrer do exercício fiscal de 2021, foi publicado decreto pelo Chefe do Poder Executivo de determinado Estado brasileiro, estendendo o prazo do estado de calamidade pública, para fins de combate a epidemia em curso, até o dia 31 de dezembro de 2021.

Em razão disso, as autorizações de despesa de caráter urgente e imprevisto, feitas em razão de calamidade pública, não computadas ou insuficientemente dotadas na Lei do Orçamento Anual, representam créditos

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

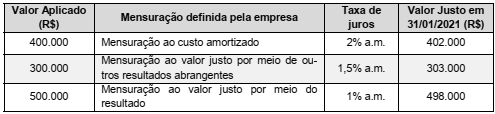

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

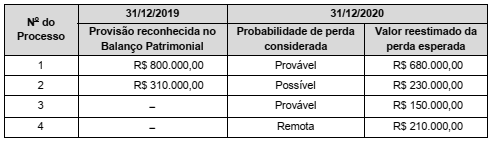

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi