Questões de Concurso

Comentadas para sefaz-rj

Foram encontradas 1.347 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q24517

Auditoria

A respeito de conceituação e objetivos da auditoria independente, analise as afirmativas a seguir:

I. A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre a sua adequação, consoante os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade e, no que for pertinente, à legislação específica.

II. Na ausência de disposições específicas, prevalecem as práticas já consagradas pela profissão contábil, formalizadas ou não pelos seus organismos próprios.

III. O auditor considera adequadas e suficientes, para o entendimento dos usuários, as informações divulgadas nas demonstrações contábeis, apenas em termos de conteúdo, salvo declaração expressa em contrário, constante do parecer.

Assinale:

I. A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre a sua adequação, consoante os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade e, no que for pertinente, à legislação específica.

II. Na ausência de disposições específicas, prevalecem as práticas já consagradas pela profissão contábil, formalizadas ou não pelos seus organismos próprios.

III. O auditor considera adequadas e suficientes, para o entendimento dos usuários, as informações divulgadas nas demonstrações contábeis, apenas em termos de conteúdo, salvo declaração expressa em contrário, constante do parecer.

Assinale:

Q24516

Auditoria

Segundo a Resolução CFC n.º 1035/05, o Planejamento da Auditoria Independente deve contemplar diversos procedimentos que permitam ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas.

Quando for realizada, pela primeira vez, uma auditoria ou quando as Demonstrações Contábeis do exercício anterior tenham sido examinadas por outro auditor, a norma recomenda outros procedimentos além dos normalmente aplicados.

Assinale a alternativa que indique um desses procedimentos adicionais.

Quando for realizada, pela primeira vez, uma auditoria ou quando as Demonstrações Contábeis do exercício anterior tenham sido examinadas por outro auditor, a norma recomenda outros procedimentos além dos normalmente aplicados.

Assinale a alternativa que indique um desses procedimentos adicionais.

Q24515

Auditoria

Para efetuar o estudo e a avaliação do sistema contábil e de controles internos da entidade, segundo a Resolução n.º 953/03 do CFC, o auditor deve considerar os seguintes aspectos, à exceção de um. Assinale-o.

Q24513

Contabilidade Geral

A Cia. Turfa efetuou as seguintes operações em 2008:

Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ 40.000. Desse montante foi efetuado um depósito judicial de $ 20.000.

Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos.

Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias.

Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ 40.000. Desse montante foi efetuado um depósito judicial de $ 20.000.

Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos.

Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias.

Q24512

Contabilidade Geral

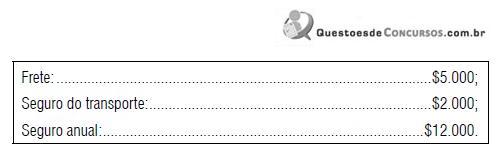

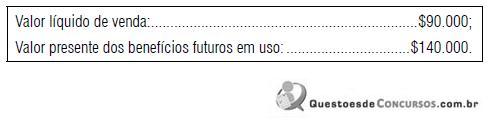

Em 01.04.2009, a Cia. Platina adquiriu um equipamento para ser utilizado em sua fábrica no valor de $ 113.000. Os seguintes custos adicionais são diretamente relacionados ao ativo:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

Q24507

Contabilidade Geral

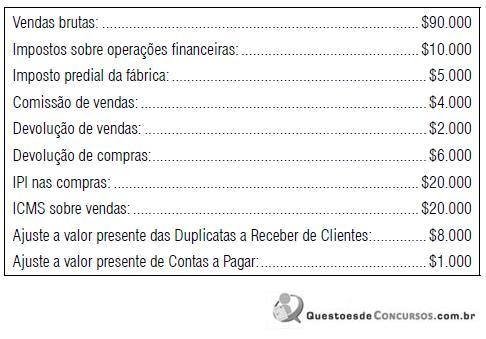

A Cia. Esmeralda apresenta os seguintes saldos referentes ao ano de 2008:

Considerando que a Cia. Esmeralda não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais, e considerando que a Cia. Esmeralda adota o CPC 12, aprovado pelo CFC, assinale a alternativa que indique o valor da Receita Líquida apurada em 2008.

Considerando que a Cia. Esmeralda não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais, e considerando que a Cia. Esmeralda adota o CPC 12, aprovado pelo CFC, assinale a alternativa que indique o valor da Receita Líquida apurada em 2008.

Q24505

Contabilidade Geral

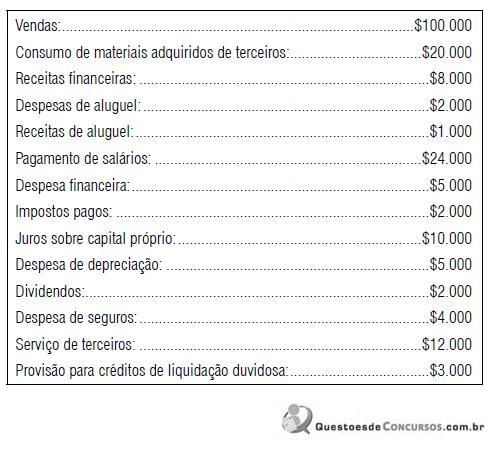

A Cia. Rubi efetuou as seguintes operações durante o ano de 2009:

Em 31.12.2009, o valor adicionado a distribuir da Cia. Rubi será de:

Em 31.12.2009, o valor adicionado a distribuir da Cia. Rubi será de:

Q24502

Direito Financeiro

Com relação às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, estabelecidas na Lei Complementar nº 101/2000 (LRF), analise as afirmativas que se seguem:

I. As disposições da LRF obrigam a União, os Estados, o Distrito Federal e os Municípios, aí não compreendidos fundos, autarquias e fundações.

II. Para os efeitos da LRF, constitui empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

III. Segundo a LRF, é vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

IV. A LRF prevê restrições para a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita.

Assinale:

I. As disposições da LRF obrigam a União, os Estados, o Distrito Federal e os Municípios, aí não compreendidos fundos, autarquias e fundações.

II. Para os efeitos da LRF, constitui empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

III. Segundo a LRF, é vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

IV. A LRF prevê restrições para a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita.

Assinale:

Q24500

Legislação Estadual

O Fiscal de Rendas lavrou, no dia 31 de julho de 2009, sexta-feira, auto de infração face à sociedade empresarial 'A', tendo dado ciência ao contribuinte no mesmo dia e entregue cópia do lançamento ao seu representante legal.

A esse respeito, assinale a alternativa correta

A esse respeito, assinale a alternativa correta

Q24499

Legislação Estadual

Com relação ao Conselho de Contribuintes do Estado do Rio de Janeiro, assinale a afirmativa incorreta.

Q24497

Legislação Estadual

O Fiscal de Rendas, no caso de o contribuinte recolher, sem qualquer acréscimo, saldo devedor do ICMS cujo prazo de pagamento se esgotara antes do início da ação fiscal, deverá ...

Assinale a alternativa que complementa o texto acima.

Assinale a alternativa que complementa o texto acima.

Q24495

Legislação Estadual

Com relação ao Fundo de Combate à Pobreza e às Desigualdades Sociais (FCPDS), assinale a afirmativa incorreta.

Q24494

Legislação Estadual

Com relação à Taxa de Serviços Estaduais (TSE), assinale a afirmativa incorreta.

Q24493

Legislação Estadual

Considere os serviços de transporte discriminados a seguir:

I. transporte alternativo.

II. transporte coletivo rodoviário intermunicipal de passageiro.

III. transporte ferroviário de passageiro.

Numere os parênteses de acordo com os serviços de transporte apresentados acima.

( ) O ICMS é devido por estimativa, mediante a aplicação da alíquota de 5% sobre o valor da prestação do serviço, acrescido de todos os encargos relacionados com a sua utilização.

( ) O ICMS é devido por estimativa mensal de valor fixo (em substituição ao regime normal de apuração do ICMS), aplicada por veículo e por mês.

( ) O Poder Executivo é autorizado a subsidiar a concessão do serviço, na forma do que dispuser o Edital, a proposta vencedora, o contrato de concessão e as leis orçamentárias anuais.

( ) Segundo a Lei n. 3.473/2000, o serviço é regulamentado por ato do Poder Executivo.

( ) A empresa prestadora fica dispensada do cumprimento das obrigações acessórias do ICMS, exceto com relação à inscrição, à entrega da declaração destinada à apuração dos índices de participação dos municípios e demais documentos de interesse econômico-fiscal.

Assinale a alternativa que corresponde, de cima para baixo, à correta ordem numérica.

I. transporte alternativo.

II. transporte coletivo rodoviário intermunicipal de passageiro.

III. transporte ferroviário de passageiro.

Numere os parênteses de acordo com os serviços de transporte apresentados acima.

( ) O ICMS é devido por estimativa, mediante a aplicação da alíquota de 5% sobre o valor da prestação do serviço, acrescido de todos os encargos relacionados com a sua utilização.

( ) O ICMS é devido por estimativa mensal de valor fixo (em substituição ao regime normal de apuração do ICMS), aplicada por veículo e por mês.

( ) O Poder Executivo é autorizado a subsidiar a concessão do serviço, na forma do que dispuser o Edital, a proposta vencedora, o contrato de concessão e as leis orçamentárias anuais.

( ) Segundo a Lei n. 3.473/2000, o serviço é regulamentado por ato do Poder Executivo.

( ) A empresa prestadora fica dispensada do cumprimento das obrigações acessórias do ICMS, exceto com relação à inscrição, à entrega da declaração destinada à apuração dos índices de participação dos municípios e demais documentos de interesse econômico-fiscal.

Assinale a alternativa que corresponde, de cima para baixo, à correta ordem numérica.

Q24492

Legislação Federal

O desembaraço aduaneiro de certa mercadoria deuse no Estado de São Paulo, o estabelecimento importador situa-se no Estado do Rio de Janeiro e os produtos foram entregues diretamente a uma terceira empresa localizada no Estado de Minas Gerais.

O ICMS devido pela importação, segundo a Lei Complementar nº. 87/96, cabe:

O ICMS devido pela importação, segundo a Lei Complementar nº. 87/96, cabe:

Q24491

Legislação Estadual

Analise as afirmativas a seguir:

I. Os contribuintes substitutos tributários em caráter permanente, localizados no Estado do Rio de Janeiro, devem elaborar e apresentar a Guia Nacional de Informação e Apuração do ICMS - Substituição Tributária (GIA-ST) à repartição fiscal de sua circunscrição.

II. Estão desobrigados da entrega da Guia de Informação e Apuração do ICMS (GIA-ICMS) os estabelecimentos de empresa optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Simples Nacional.

III. A Guia Nacional de Informação e Apuração do ICMS - Substituição Tributária (GIA-ST) deve ser elaborada e entregue mensalmente, ainda que não tenham ocorrido operações sujeitas à substituição tributária em favor do Estado do Rio de Janeiro.

Assinale:

I. Os contribuintes substitutos tributários em caráter permanente, localizados no Estado do Rio de Janeiro, devem elaborar e apresentar a Guia Nacional de Informação e Apuração do ICMS - Substituição Tributária (GIA-ST) à repartição fiscal de sua circunscrição.

II. Estão desobrigados da entrega da Guia de Informação e Apuração do ICMS (GIA-ICMS) os estabelecimentos de empresa optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Simples Nacional.

III. A Guia Nacional de Informação e Apuração do ICMS - Substituição Tributária (GIA-ST) deve ser elaborada e entregue mensalmente, ainda que não tenham ocorrido operações sujeitas à substituição tributária em favor do Estado do Rio de Janeiro.

Assinale:

Q24490

Legislação Estadual

Segundo a Lei nº 2.877/97, com relação a um veículo novo adquirido em 20 de abril de 2009 e a um veículo usado (ano de fabricação: 2000) sinistrado em 25 de maio de 2009 (perda total), é correto afirmar, respectivamente, que:

Q24489

Legislação Estadual

Com relação à substituição tributária, analise as afirmativas a seguir:

I. Na substituição tributária para frente, resta obedecido o princípio da não-cumulatividade.

II. A base de cálculo do ICMS devido por substituição tributária é, caso exista, o preço final ao consumidor sugerido pelo fabricante ou importador.

III. O regime de substituição tributária não se aplica à transferência para outro estabelecimento, inclusive varejista, do sujeito passivo por substituição.

Assinale:

I. Na substituição tributária para frente, resta obedecido o princípio da não-cumulatividade.

II. A base de cálculo do ICMS devido por substituição tributária é, caso exista, o preço final ao consumidor sugerido pelo fabricante ou importador.

III. O regime de substituição tributária não se aplica à transferência para outro estabelecimento, inclusive varejista, do sujeito passivo por substituição.

Assinale:

Q24488

Legislação Estadual

Com relação à Taxa Judiciária, assinale a afirmativa correta.

Q24487

Legislação Estadual

Analise as afirmativas a seguir:

I. O leiloeiro é responsável pelo pagamento do ICMS incidente na saída de mercadoria ou bem arrematados, quando o imposto não for pago pelo arrematante.

II. Nos casos de simples alteração de razão social, firma, denominação, local ou atividade, a escrituração continuará nos mesmos livros.

III. É permitida a utilização de Cupom Fiscal emitido por ECF, na venda para entrega de mercadoria em domicílio, dentro do Estado, devendo dele constar a identificação e o endereço do consumidor, a data e a hora da saída, ainda que no verso do cupom.

Assinale:

I. O leiloeiro é responsável pelo pagamento do ICMS incidente na saída de mercadoria ou bem arrematados, quando o imposto não for pago pelo arrematante.

II. Nos casos de simples alteração de razão social, firma, denominação, local ou atividade, a escrituração continuará nos mesmos livros.

III. É permitida a utilização de Cupom Fiscal emitido por ECF, na venda para entrega de mercadoria em domicílio, dentro do Estado, devendo dele constar a identificação e o endereço do consumidor, a data e a hora da saída, ainda que no verso do cupom.

Assinale: