Questões de Concurso

Comentadas para prefeitura de contagem - mg

Foram encontradas 2.817 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base no artigo 167 da Constituição da República de 1988, analise as asserções a seguir e a relação proposta entre elas.

I - A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos.

PORÉM

II - devem-se observar, ainda, especificações infralegais, tipo de vinculação derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Em relação às asserções, é correto afirmar que

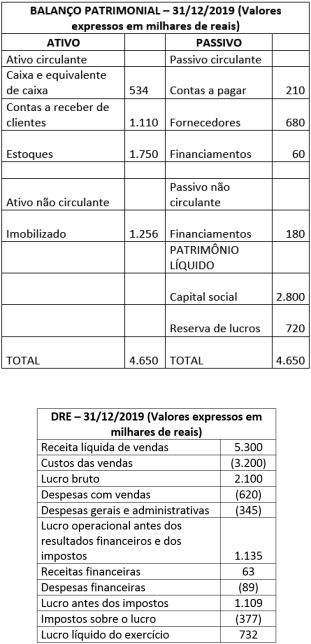

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

Suponha que em determinado município o IPTU siga a sistemática de lançamento por ofício.

Considerando-se que o fato gerador do referido imposto ocorre em 1º de janeiro de cada ano e que o prazo para pagamento é de 30 (trinta) dias, é correto afirmar que o prazo

Com base nas regras do Código Tributário Nacional, avalie o que se afirma acerca da solidariedade e da responsabilidade tributária.

I - São solidariamente obrigadas as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal, bem como aquelas que a lei designar.

II - O sócio quotista é pessoalmente responsável pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos.

III - A solidariedade tributária respeita o benefício de ordem, de modo a se exigir, inicialmente, a obrigação do contribuinte principal, entendido como aquele que praticou o fato gerador em maior proporção.

IV - Os sucessores e o cônjuge meeiro são, pessoalmente, responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão, do legado ou da meação.

Está correto apenas o que se afirma em

Associe corretamente a denominação às suas características.

DENOMINAÇÕES

(1) Extinção do crédito tributário

(2) Exclusão do crédito tributário

(3) Suspensão da exigibilidade do crédito tributário

Características

( ) Dação em pagamento de imóveis.

( ) Perdão da multa antes do lançamento.

( ) Reclamações e recursos em âmbito administrativo.

( ) Perdão do valor a título de ISSQN após o lançamento.

( ) Concessão de medida liminar em mandado de segurança.

( ) Perdão do valor a título de ITBI antes da constituição do crédito.

( ) Depósito do montante integral em ação anulatória de débito fiscal.

( ) Dilatação do prazo para pagamento do IPTU em virtude de fortes chuvas.

A sequência correta dessa associação é

Analise as asserções a seguir e a relação proposta entre elas.

O partido político Z é proprietário de dois galpões no Município X, sendo um deles utilizado para a sede de suas atividades e o outro alugado pela empresa W que atua no ramo de transportes coletivos; o partido político Z não paga IPTU sobre os dois galpões

PORQUE

ainda quando alugado a terceiros, o imóvel permanecerá desonerado da obrigação tributária principal no que se refere ao IPTU em razão da imunidade prevista no texto constitucional, desde que os valores auferidos sejam revertidos para as suas atividades essenciais.

A respeito das asserções é correto afirmar que

Considere as legislações hipotéticas descritas a seguir.

A Lei Municipal nº 1.234, de 25/06/2019, determinou a majoração da alíquota do Imposto Sobre Serviço de Qualquer Natureza (ISSQN) de 2,5% para 3%. A Lei Municipal nº 5.678, de 02/08/2019, aumentou a base de cálculo do Imposto Predial Territorial Urbano (IPTU), em virtude de reavaliações imobiliárias, e reduziu a alíquota do imposto predial de 4% para 2%.

Considerando-se essa situação, é correto afirmar que a alteração promovida no ISSQN

Competência tributária e capacidade tributária ativa são institutos que não se confundem. Enquanto a competência se traduz na aptidão conferida pelo texto constitucional para instituir e legislar sobre tributos, a capacidade tributária ativa corresponde às funções de arrecadar, fiscalizar e executar.

Em razão dessa distinção, é correto afirmar que

Considerando-se a Lei Complementar nº 250/2018 que fixa, dentre outros assuntos, a modernização da administração pública do Município de Contagem, associe corretamente o cargo ou órgão à sua atribuição.

CARGO OU ÓRGÃO

(1) Auditor Fiscal

(2) Secretaria Municipal de Fazenda

(3) Comitê de Administração Fazendária e Política Tributária (CAF)

(4) Fundo de Modernização e Aprimoramento da Administração Tributária de Contagem

ATRIBUIÇÕES

( ) Subsidiar e acompanhar a fixação de metas tributárias para cada exercício civil.

( ) Órgão responsável pela administração de cadastros tributários, lançamento tributário, fiscalização tributária dentre outras ações permanentes.

( ) Aprimoramento profissional de servidores de carreira, com autonomia administrativa e financeira, nos limites da legislação em vigor e nos termos do regulamento da LC nº 250/2018.

( ) Constituição de crédito tributário pelo lançamento, revisão, alteração, exclusão e cancelamento, fiscalização tributária e demais atos que importem no exercício do poder de polícia fiscal tributária.

A sequência correta dessa associação é

Avalie o que se afirma em relação ao Código Tributário do Município de Contagem.

I - O recurso de ofício poderá ser interposto por simples declaração da autoridade na própria decisão proferida.

II - A recusa do recebimento do termo ou auto lavrado em diligências de fiscalização em nada aproveitará ao fiscalizado nem lhe acarretará prejuízo algum.

III - É permitido ao contribuinte reunir, em uma só petição, recurso ou reclamação referente a mais de um processo, desde que versem sobre o mesmo assunto.

IV - Independentemente de prévia instauração de processo, sempre que o servidor fiscal exigir, as pessoas sujeitas à fiscalização exibirão ao mesmo todos os documentos, em uso ou arquivados, que forem julgados necessários.

V - Em caso de flagrante infração à lei municipal poderão ser apreendidas coisas móveis, inclusive documentos existentes em poder do infrator, designando a autoridade autuante o depositário que considerar idôneo, desde que não seja o próprio detentor.

Está correto apenas o que se afirma em

Avalie as afirmações a seguir acerca dos impostos municipais, nos termos do Código Tributário do Município de Contagem (Lei nº 1.611/1983).

I - O valor da taxa de fiscalização judiciária integrará a base de cálculo do ISSQN devido na prestação dos serviços de registros públicos, cartorários e notariais.

II - O fato gerador do ITBI também abrange a dação em pagamento e a permuta de bens imóveis e de direitos a eles relativos.

III - No caso de imóvel objeto de promessa de compra e venda, devidamente averbada no cartório de registro de imóveis, o lançamento do IPTU será feito em nome do promissário-vendedor até que a venda, de fato, se efetive.

IV - Para fins de definição da base de cálculo do ITBI, na avaliação serão considerados, dentre outros elementos, o zoneamento urbano, as características da região, do terreno e da construção, além dos valores aferidos no mercado imobiliário.

V - Quando o volume ou a modalidade da prestação de serviços aconselhar em tratamento fiscal mais adequado, a base de cálculo do ISSQN poderá, a critério da autoridade competente ou mediante requerimento do sujeito passivo, ser fixada por estimativa, individualmente, por atividade ou grupo de atividade, observadas as condições regulamentares.

Está correto apenas o que se afirma em

A decretação da falência pressupõe um pedido devidamente fundamentado com base em algumas das hipóteses legais previstas na Lei 11.101/05. Nesse sentido, avalie as afirmações sobre os fundamentos que podem embasar o pedido de falência no direito brasileiro.

I - Independentemente do fundamento invocado pelo autor do pedido, este tem o ônus de comprovar a insolvência econômica do réu, que se caracteriza com a demonstração contábil de que o ativo do devedor é insuficiente para pagar o seu passivo.

II - Conforme a Lei 11.101/05, a falência pode ser decretada com base na insolvência confessada pelo próprio devedor, no pedido de autofalência, assim como pela presunção de insolvência, que se verifica na impontualidade injustificada, na execução frustrada ou na prática dos chamados atos de falência.

III - O credor de uma duplicata mercantil devidamente protestada para fins falimentares, no valor atualizado e equivalente a 30 (trinta) salários mínimos, que não foi paga no vencimento, sem relevante razão de direito, tem um título idôneo para embasar o pedido de falência do respectivo devedor, mesmo sem ter promovido a execução individual anteriormente.

IV- A chamada execução frustrada, hipótese prevista no artigo 94, inciso II, da Lei 11.101/05, caracteriza-se quando o devedor, em um cumprimento de sentença ou em uma ação autônoma de execução, é citado para realizar o pagamento de quantia líquida, porém não paga, não deposita e não nomeia à penhora bens suficientes dentro do prazo legal.

V- O devedor que comprovadamente simulou a transferência do principal estabelecimento com o objetivo de burlar a legislação, a fiscalização ou para prejudicar algum credor praticou ato que gera a presunção da sua insolvência e que autoriza a decretação da falência, nos termos da Lei 11.101/05.

Está correto apenas o que se afirma em

“A” alienou seu estabelecimento empresarial para “B” no dia 07 de outubro de 2019. O contrato de trespasse foi devidamente averbado na Junta Comercial em 28 de outubro de 2019 e publicado na Imprensa Oficial no dia 04 de novembro de 2019. Porém, com a transferência do estabelecimento, não restaram ao alienante bens suficientes para solver o seu passivo. Além disso, a escrituração do alienante estava irregular, sendo que alguns débitos constituídos antes da publicação do contrato de trespasse não estavam regularmente contabilizados. Por fim, o contrato entabulado entre as partes foi omisso sobre a possibilidade de o alienante reestabelecer-se em outra empresa destinada ao mesmo ramo de atividade daquele que foi objeto da negociação.

Com base nesse caso hipotético e considerando-se as regras dispostas no Código Civil sobre o estabelecimento empresarial, é correto afirmar que