Questões de Concurso

Comentadas para tj-se

Foram encontradas 2.611 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403201

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403200

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403197

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403188

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403187

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403182

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

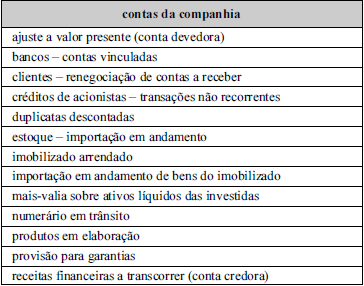

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403181

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

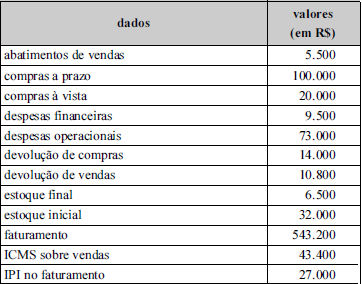

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403180

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

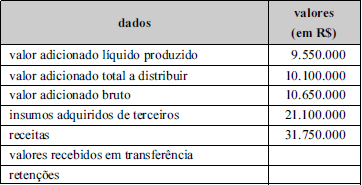

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403179

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

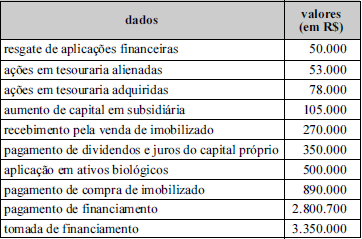

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

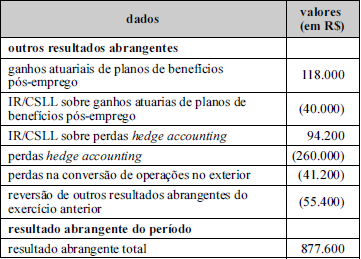

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403174

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403173

Economia

Com relação à estrutura orçamentária e à evolução do déficit e da dívida pública brasileira, julgue os itens subsequentes.

O déficit da previdência social não é compreendido no cálculo do superávit primário.

O déficit da previdência social não é compreendido no cálculo do superávit primário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403172

Economia

Com relação à estrutura orçamentária e à evolução do déficit e da dívida pública brasileira, julgue os itens subsequentes.

No Brasil, o resultado primário do governo federal é contabilizado pelo regime de caixa.

No Brasil, o resultado primário do governo federal é contabilizado pelo regime de caixa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403171

Economia

Com relação à estrutura orçamentária e à evolução do déficit e da dívida pública brasileira, julgue os itens subsequentes.

O conceito de setor público considerado para efeitos de mensuração do resultado fiscal abrange o setor público não financeiro e o BCB.

O conceito de setor público considerado para efeitos de mensuração do resultado fiscal abrange o setor público não financeiro e o BCB.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403170

Economia

A respeito dos indicadores de desenvolvimento econômico e social observados no Brasil no período entre 2003 e 2010, julgue os itens subsecutivos.

De acordo com dados do Censo de 2010, o nível de instrução dos homens é superior aos das mulheres, o que justifica a diferença salarial entre os gêneros.

De acordo com dados do Censo de 2010, o nível de instrução dos homens é superior aos das mulheres, o que justifica a diferença salarial entre os gêneros.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403169

Economia

A respeito dos indicadores de desenvolvimento econômico e social observados no Brasil no período entre 2003 e 2010, julgue os itens subsecutivos.

O índice de Gine do Brasil — uma estatística que mede a desigualdade de renda — decresceu no período entre 2003 e 2009 devido, principalmente, aos programas sociais implementados e ao aumento da renda do trabalhador.

O índice de Gine do Brasil — uma estatística que mede a desigualdade de renda — decresceu no período entre 2003 e 2009 devido, principalmente, aos programas sociais implementados e ao aumento da renda do trabalhador.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403168

Economia

Acerca de aspectos recentes da economia brasileira pós-1994, julgue os itens seguintes.

Entre os anos de 1995 e 1998, foi adotado pelo BCB o regime de câmbio fixo.

Entre os anos de 1995 e 1998, foi adotado pelo BCB o regime de câmbio fixo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403167

Economia

Acerca de aspectos recentes da economia brasileira pós-1994, julgue os itens seguintes.

O Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional (PROER) permitiu a redução do market share dos bancos públicos no setor bancário brasileiro e o crescimento da participação dos bancos estrangeiros, especialmente no período entre 1995 e 2002.

O Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional (PROER) permitiu a redução do market share dos bancos públicos no setor bancário brasileiro e o crescimento da participação dos bancos estrangeiros, especialmente no período entre 1995 e 2002.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403166

Economia

Acerca de aspectos recentes da economia brasileira pós-1994, julgue os itens seguintes.

No período entre 1995 e 2002, os resultados do processo de consolidação bancária no Brasil foram menores que o esperado no que diz respeito à relação entre crédito e produto interno bruto (PIB) e ao custo da intermediação financeira.

No período entre 1995 e 2002, os resultados do processo de consolidação bancária no Brasil foram menores que o esperado no que diz respeito à relação entre crédito e produto interno bruto (PIB) e ao custo da intermediação financeira.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Economia |

Q403165

Economia

No que se refere às políticas econômicas adotadas na Nova República, julgue os itens que se seguem.

A política econômica da Nova República iniciou-se com o anúncio de medidas de austeridade fiscal e monetária e com a restrição ao crédito oficial e à contratação de novos servidores pela administração pública. A adoção dessas medidas permitiu a queda da taxa de inflação.

A política econômica da Nova República iniciou-se com o anúncio de medidas de austeridade fiscal e monetária e com a restrição ao crédito oficial e à contratação de novos servidores pela administração pública. A adoção dessas medidas permitiu a queda da taxa de inflação.