Questões de Concurso

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880890

Auditoria Governamental

Durante a execução de uma auditoria no setor público, o

auditor precisa compreender claramente a natureza, finalidade e limites de sua atuação profissional, de forma a

cumprir os objetivos gerais do trabalho de auditoria.

Considerando esses fundamentos, assinale a alternativa correta.

Considerando esses fundamentos, assinale a alternativa correta.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880889

Contabilidade Pública

Durante a execução da despesa pública, é necessário

assegurar que os registros contábeis representem corretamente a existência do fato gerador da obrigação, evitando a dupla contagem do passivo financeiro.

Nesse contexto, é correto afirmar:

Nesse contexto, é correto afirmar:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880888

Contabilidade Pública

No âmbito da contabilidade aplicada ao setor público, os

registros e as demonstrações devem respeitar aos princípios orçamentários e aspectos patrimoniais e financeiros,

a fim de assegurar adequada transparência, controle e

evidenciação da gestão pública.

Considerando esses princípios, assinale a alternativa correta.

Considerando esses princípios, assinale a alternativa correta.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880887

Contabilidade Geral

Uma sociedade empresária tributada pelo lucro real pretende verificar se os valores calculados de Imposto de

Renda - IR e Contribuição Social sobre o Lucro Líquido

- CSLL ao final do primeiro trimestre de 2025. Para tanto,

a contabilidade forneceu as seguintes informações:

• Lucro antes do cálculo dos ajustes para IR e da CSLL – R$ 550.000,00

• Total das adições temporárias no trimestre – R$ 58.000,00 • Total das adições permanentes no trimestre – R$ 12.000,00

• Total das exclusões permanentes no período – R$ 18.500,00

• Total das exclusões temporárias no período – R$ 8.500,00

Com base nessas informações, assinale a alternativa que contenha o valor total correto do IR, adicional do IR e CSLL no trimestre, em Reais.

• Lucro antes do cálculo dos ajustes para IR e da CSLL – R$ 550.000,00

• Total das adições temporárias no trimestre – R$ 58.000,00 • Total das adições permanentes no trimestre – R$ 12.000,00

• Total das exclusões permanentes no período – R$ 18.500,00

• Total das exclusões temporárias no período – R$ 8.500,00

Com base nessas informações, assinale a alternativa que contenha o valor total correto do IR, adicional do IR e CSLL no trimestre, em Reais.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

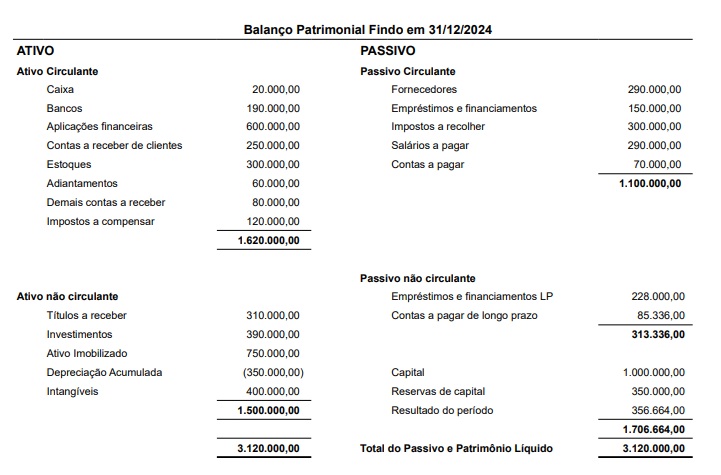

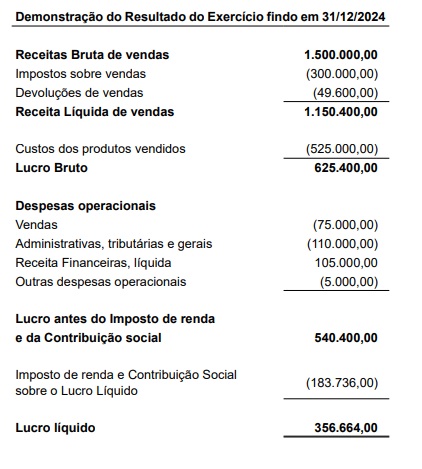

Q3880885

Contabilidade Geral

Texto associado

De acordo com as Demonstrações Contábeis a seguir, responda a questão:

Dado: Utilize o critério de arredondamento com apenas duas casas após a vírgula.

A margem líquida, em percentual, corresponde a:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880884

Análise de Balanços

Texto associado

De acordo com as Demonstrações Contábeis a seguir, responda a questão:

Dado: Utilize o critério de arredondamento com apenas duas casas após a vírgula.

Em conformidade com as Demonstrações Contábeis, a

Liquidez Seca, em Reais, corresponde a:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880883

Contabilidade Geral

Uma sociedade empresária, ao elaborar suas demonstrações contábeis, realizou a reapresentação retrospectiva de

determinados elementos relevantes do ativo e do patrimônio líquido, em razão de erro material identificado em exercícios

anteriores.

Considerando a legislação contábil vigente e os requisitos normativos aplicáveis à apresentação das demonstrações contábeis, o conjunto mínimo de balanços patrimoniais que deve ser apresentado nessa situação é:

Considerando a legislação contábil vigente e os requisitos normativos aplicáveis à apresentação das demonstrações contábeis, o conjunto mínimo de balanços patrimoniais que deve ser apresentado nessa situação é:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880882

Contabilidade Pública

Uma entidade pública adquiriu um equipamento para uso em suas atividades operacionais. O bem foi instalado e encontra-se disponível para uso, porém permaneceu ocioso nos primeiros meses em razão de ajustes administrativos.

Considerando o tratamento contábil da depreciação e seu impacto na apuração do resultado, assinale a alternativa correta.

Considerando o tratamento contábil da depreciação e seu impacto na apuração do resultado, assinale a alternativa correta.

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Finanças e Controle |

Q3880756

Auditoria Governamental

Uma equipe de auditores governamentais do município Beta foi

selecionada para avaliar as medidas adotadas por este ente

público concernentes à prevenção de fraudes e ao combate à

corrupção.

Ao verificar os processos de trabalho e a estrutura organizacional do auditado, a equipe de auditoria verificou que:

I. A Secretaria de Administração era responsável pela elaboração do orçamento municipal, pelas atividades fazendárias (arrecadação de tributos, pagamento de despesas etc.) e contábeis do município.

II. O órgão central de controle interno do município mantinha estrutura formal e efetiva de avaliação do comportamento ético dos servidores.

III. Os controles existentes permitiam a verificação de eventual grau de parentesco entre os agentes públicos de contratação e as empresas privadas contratas pelo município.

Dentre as medidas adotadas pelo município, aquelas que contribuem efetivamente para a prevenção de fraudes e combate à corrupção estão indicadas corretamente no(s) item(ns):

Ao verificar os processos de trabalho e a estrutura organizacional do auditado, a equipe de auditoria verificou que:

I. A Secretaria de Administração era responsável pela elaboração do orçamento municipal, pelas atividades fazendárias (arrecadação de tributos, pagamento de despesas etc.) e contábeis do município.

II. O órgão central de controle interno do município mantinha estrutura formal e efetiva de avaliação do comportamento ético dos servidores.

III. Os controles existentes permitiam a verificação de eventual grau de parentesco entre os agentes públicos de contratação e as empresas privadas contratas pelo município.

Dentre as medidas adotadas pelo município, aquelas que contribuem efetivamente para a prevenção de fraudes e combate à corrupção estão indicadas corretamente no(s) item(ns):

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Finanças e Controle |

Q3880755

Auditoria Governamental

Durante um trabalho de controle externo, João, auditor

governamental, realizou uma análise preliminar, com a finalidade

de obter maiores esclarecimentos sobre o objeto de auditoria; em

um outro trabalho, Maria, também auditora governamental,

verificou o grau de cumprimento, pelo órgão auditado, das

recomendações expedidas anteriormente pelo órgão fiscalizador.

As ações de João e Maria foram realizadas nas etapas da auditoria governamental denominadas, respectivamente:

As ações de João e Maria foram realizadas nas etapas da auditoria governamental denominadas, respectivamente:

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Finanças e Controle |

Q3880754

Auditoria Governamental

Ao realizar o planejamento de uma auditoria de conformidade, um

auditor governamental elaborou a matriz de planejamento dos

trabalhos.

Ao preencher os campos da referida matriz, o auditor inseriu as

seguintes informações:

I. Indicação dos procedimentos de auditoria a serem implementados na etapa seguinte.

II. Descrição das informações e dados a serem coletados para responder à questão e ao objetivo da auditoria.

III. Indicação das evidências e da situação encontrada na descrição dos achados de auditoria.

Neste sentido, assinale a opção que indica corretamente as informações que devem constar da Matriz de Planejamento:

I. Indicação dos procedimentos de auditoria a serem implementados na etapa seguinte.

II. Descrição das informações e dados a serem coletados para responder à questão e ao objetivo da auditoria.

III. Indicação das evidências e da situação encontrada na descrição dos achados de auditoria.

Neste sentido, assinale a opção que indica corretamente as informações que devem constar da Matriz de Planejamento:

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Finanças e Controle |

Q3880752

Auditoria

Durante a execução de uma auditoria operacional, a equipe de

auditoria aplicou um procedimento com a finalidade de identificar

as causas e os efeitos dos agravos relacionados ao objeto da

auditoria, que impactavam negativamente os resultados

econômicos do auditado e os serviços prestados à sociedade.

Nesta hipótese, a técnica de auditoria que pode ser utilizada neste procedimento é denominada:

Nesta hipótese, a técnica de auditoria que pode ser utilizada neste procedimento é denominada:

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Finanças e Controle |

Q3880751

Auditoria Governamental

Para realizar uma auditoria governamental, o auditor adotou

medidas para obter conhecimento sobre o objeto auditado,

identificou seus riscos ao alcance de seus resultados (do objeto da

auditoria) e elaborou questões de auditoria a serem respondidas

em seu trabalho.

As atividades realizadas pelo auditor se desenvolveram na etapa da auditoria governamental denominada:

As atividades realizadas pelo auditor se desenvolveram na etapa da auditoria governamental denominada:

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Finanças e Controle |

Q3880749

Contabilidade Pública

Ao elaborar o balanço financeiro da autarquia Alfa, o contador

verificou as seguintes informações:

1. O orçamento da autarquia foi aprovado no montante de $ 150;

2. Foram arrecadados $ 30 em receitas tributárias e patrimoniais

3. As despesas empenhadas, liquidadas e inscritas em restos a pagar somaram $ 10;

4. A autarquia recebeu transferências voluntárias no montante de $15;

5. Foram adquiridos e pagos integralmente equipamentos de tecnologia da informação no valor de $ 90.

Considerando os fatos narrados, assinale a opção que apresenta o valor correto do resultado financeiro apurado pelo contador e registrado no Balanço Financeiro:

1. O orçamento da autarquia foi aprovado no montante de $ 150;

2. Foram arrecadados $ 30 em receitas tributárias e patrimoniais

3. As despesas empenhadas, liquidadas e inscritas em restos a pagar somaram $ 10;

4. A autarquia recebeu transferências voluntárias no montante de $15;

5. Foram adquiridos e pagos integralmente equipamentos de tecnologia da informação no valor de $ 90.

Considerando os fatos narrados, assinale a opção que apresenta o valor correto do resultado financeiro apurado pelo contador e registrado no Balanço Financeiro:

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Finanças e Controle |

Q3880748

Contabilidade Pública

O contador do município Gama ficou responsável pela elaboração

do Balanço Financeiro (BF) para o referido ente federativo.

Ao analisar a estrutura do referido demonstrativo contábil, o contador pode afirmar corretamente que este balanço deve conter a seguinte informação:

Ao analisar a estrutura do referido demonstrativo contábil, o contador pode afirmar corretamente que este balanço deve conter a seguinte informação:

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Finanças e Controle |

Q3880747

Contabilidade Pública

Ao elaborar a Demonstração dos Fluxos de Caixa (DFC) de uma

autarquia do município Gama, o contador ficou em dúvida sobre o

regime contábil a ser adotado.

Para superar essa dúvida, elaborou consulta ao órgão de controle interno questionando sobre o regime contábil que deveria adotar nesta situação.

O órgão de controle interno respondeu corretamente que o regime contábil a ser adotado na elaboração do DFC é o:

Para superar essa dúvida, elaborou consulta ao órgão de controle interno questionando sobre o regime contábil que deveria adotar nesta situação.

O órgão de controle interno respondeu corretamente que o regime contábil a ser adotado na elaboração do DFC é o:

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Contabilidade |

Q3880650

Contabilidade de Custos

Uma entidade optou pelo método de custeio variável para

comparar os resultados obtidos por diferentes unidades geradoras

de caixa.

Assinale a opção que indica o tratamento dos custos fixos de acordo com este método

Assinale a opção que indica o tratamento dos custos fixos de acordo com este método

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Contabilidade |

Q3880648

Contabilidade Geral

Um analista comparou as Demonstrações dos Fluxos de Caixa de

duas entidades. A primeira elaborou a demonstração de acordo

com o método direto e a segunda de acordo com o método

indireto.

Assinale a opção que indica a diferença no tratamento da despesa de depreciação entre os dois métodos

Assinale a opção que indica a diferença no tratamento da despesa de depreciação entre os dois métodos

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Contabilidade |

Q3880647

Contabilidade Geral

Um escritório presta serviços de perícia contábil.

Em 31/12/2025, ele apresentava saldo a receber de clientes no curto prazo, de R$ 200.000 e no longo prazo, de R$ 50.000.

O escritório estima que a inadimplência dos clientes no curto prazo é de 2%, enquanto é de 6% no longo prazo.

Assinale a opção que indica o saldo líquido total de Clientes em 31/12/2025, considerando o curto e o longo prazo:

Em 31/12/2025, ele apresentava saldo a receber de clientes no curto prazo, de R$ 200.000 e no longo prazo, de R$ 50.000.

O escritório estima que a inadimplência dos clientes no curto prazo é de 2%, enquanto é de 6% no longo prazo.

Assinale a opção que indica o saldo líquido total de Clientes em 31/12/2025, considerando o curto e o longo prazo:

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Interno em Contabilidade |

Q3880646

Contabilidade Geral

A Cia X presta serviços de consultoria tributária. Além disso, tem

90% de participação na Cia Y.

Em 2025, houve aumento no capital social da Cia Y, sem a participação da Cia X, de modo que houve diluição da participação da Cia X, e redução na conta de investimentos. A contrapartida foi reconhecia como “Outros Resultados”, na Demonstração do Resultado.

O lançamento está

Em 2025, houve aumento no capital social da Cia Y, sem a participação da Cia X, de modo que houve diluição da participação da Cia X, e redução na conta de investimentos. A contrapartida foi reconhecia como “Outros Resultados”, na Demonstração do Resultado.

O lançamento está