Questões de Concurso

Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As seguintes transações foram registradas por determinada entidade pública em seu primeiro exercício financeiro, já encerrado:

a. aprovação na lei orçamentária anual do valor de $ 300 mil, tendo sido a despesa fixada no mesmo valor da receita prevista;

b. lançamento de impostos no valor de $ 160 mil, tendo sido arrecadada metade desse valor;

c. realização de receita de operação de crédito no valor de $ 140 mil, com recebimento imediato do recurso, para pagamento da dívida em 10 anos;

d. empenho, liquidação e pagamento de folha de pessoal no valor de $ 100 mil;

e. empenho e liquidação de equipamentos no valor de $ 200 mil, metade paga à vista e metade inscrita em restos a pagar;

f. recebimento de bem em doação no valor de $ 120 mil.

Julgue o item que se segue, com base nas demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais da referida entidade foi superavitário em $ 80 mil.

Com base nas informações apresentadas na situação hipotética precedente, julgue os itens a seguir, relativos à elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado financeiro do exercício apurado no balanço financeiro da entidade pública em apreço será superavitário em $ 20 mil.

Julgue o item que se segue, com base no Plano de Contas Aplicado ao Setor Público (PCASP).

Na baixa de um bem inservível, sob a perspectiva da natureza de informação patrimonial (NIP), devem ser lançados um débito na classe 3 – variação patrimonial diminutiva (VPD), e um crédito na classe 1 – ativo.

Julgue o item que se segue, com base no Plano de Contas Aplicado ao Setor Público (PCASP).

No recebimento de uma receita de impostos, sob a perspectiva da natureza de informação orçamentária (NIO), devem ser lançados um débito na classe 7 – controles devedores, e um crédito na classe 6 – controles da execução do planejamento e orçamento.

Julgue o item que se segue, com base no Plano de Contas Aplicado ao Setor Público (PCASP).

No controle de disponibilidade pelo empenho de compra de um equipamento à vista, na perspectiva da natureza de informação de controle (NIC), devem ser lançados um débito na classe 5 – controles da aprovação do planejamento e orçamento, e um crédito na classe 8 – controles credores.

Julgue o item que se segue, acerca da mensuração das provisões e dos passivos contingentes do setor público.

Em caso de desobediência a uma lei ambiental por uma entidade pública, uma provisão deve ser constituída caso fique claro que um dano foi causado e que a reparação será exigida.

Julgue o item que se segue, acerca da mensuração das provisões e dos passivos contingentes do setor público.

Os passivos contingentes devem ser reavaliados na data de apresentação das demonstrações contábeis, e seus valores devem ser ajustados no balanço patrimonial para refletir a melhor estimativa corrente.

Julgue o item que se segue, no que diz respeito à mensuração de ativos no setor público.

Um ativo intangível deve ser reconhecido inicialmente pelo seu valor justo.

Julgue o item que se segue, no que diz respeito à mensuração de ativos no setor público.

Na redução ao valor recuperável, o valor em uso de um ativo não gerador de caixa é o valor presente do potencial de serviços remanescente do ativo.

Julgue o item que se segue, no que diz respeito à mensuração de ativos no setor público.

Quando um ativo imobilizado for adquirido por meio de uma transação sem contraprestação, seu valor deverá ser mensurado pelo custo de reposição.

Julgue o item que se segue, no que diz respeito à mensuração de ativos no setor público.

No processo de depreciação, o cálculo do valor residual é efetuado por estimativa, sendo seu valor determinado antes do início da depreciação.

Julgue o item que se segue, no que concerne à receita e à despesa sob o enfoque patrimonial e à realização da variação patrimonial no setor público.

Quando há uma concessão de suprimento de fundos, tanto o registro da variação patrimonial diminutiva quanto o da despesa orçamentária devem ser feitos no ato da concessão.

Julgue o item que se segue, no que concerne à receita e à despesa sob o enfoque patrimonial e à realização da variação patrimonial no setor público.

Na hipótese de uma despesa orçamentária ser liquidada concomitantemente com a prestação do serviço, a despesa orçamentária e o fato gerador da variação patrimonial diminutiva devem ser contabilizados ao mesmo tempo.

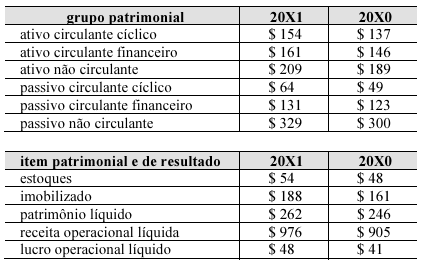

Da contabilidade de uma entidade hipotética foram extraídas as seguintes informações.

Com base nessas informações e considerando 20X0 como o ano inicial do período, julgue o próximo item.

O retorno obtido pela entidade sobre os investimentos aumentou no período.

Da contabilidade de uma entidade hipotética foram extraídas as seguintes informações.

Com base nessas informações e considerando 20X0 como o ano inicial do período, julgue o próximo item.

A qualidade do endividamento da entidade piorou no período.

Da contabilidade de uma entidade hipotética foram extraídas as seguintes informações.

Com base nessas informações e considerando 20X0 como o ano inicial do período, julgue o próximo item.

A liquidez corrente da entidade melhorou no período, mas a liquidez geral piorou.

Da contabilidade de uma entidade hipotética foram extraídas as seguintes informações.

Com base nessas informações e considerando 20X0 como o ano inicial do período, julgue o próximo item.

Entre os anos 20X0 e 20X1, a entidade reduziu a participação de recursos próprios em sua estrutura de capitais.

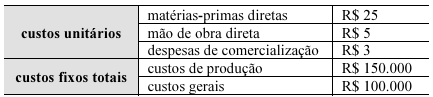

As informações a seguir foram obtidas da contabilidade de determinada entidade hipotética, em um período em que não havia estoques iniciais de qualquer espécie e toda a produção, de 5 mil unidades, havia sido concluída no próprio período.

A partir das informações precedentes, julgue o item que se segue.

Pelo custeio variável, cada unidade produzida pela entidade custa R$ 27 a menos do que pelo custeio por absorção.

As informações a seguir foram obtidas da contabilidade de determinada entidade hipotética, em um período em que não havia estoques iniciais de qualquer espécie e toda a produção, de 5 mil unidades, havia sido concluída no próprio período.

A partir das informações precedentes, julgue o item que se segue.

Segundo o método do custeio por absorção, o custo de cada unidade produzida pela entidade foi de R$ 60.

As informações a seguir foram obtidas da contabilidade de determinada entidade hipotética, em um período em que não havia estoques iniciais de qualquer espécie e toda a produção, de 5 mil unidades, havia sido concluída no próprio período.

A partir das informações precedentes, julgue o item que se segue.

Para que a entidade atinja seu ponto de equilíbrio com a venda total da produção no período, o preço de venda de cada unidade produzida deve ser igual a R$ 80.