Questões de Concurso

Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base no plano de contas e nos procedimentos de escrituração contábil, julgue o item a seguir.

As contas do ativo, por sua natureza, apresentam saldo devedor; as contas de resultado, por sua vez, podem apresentar saldo credor ou devedor.

Com base no plano de contas e nos procedimentos de escrituração contábil, julgue o item a seguir.

O lançamento contábil deve ter como origem um único fato contábil e pode ser composto por um ou mais registros a débito e um ou mais registros a crédito, desde que a soma dos débitos seja igual à soma dos créditos.

Acerca das formalidades essenciais da escrituração, julgue o seguinte item.

A escrituração contábil pode ser realizada em qualquer idioma, desde que a moeda utilizada seja a moeda corrente nacional.

Acerca das formalidades essenciais da escrituração, julgue o seguinte item.

Os livros contábeis obrigatórios, ainda que apresentados em formato digital, devem ser mantidos pela empresa impressos e encadernados em forma de livro.

Acerca das formalidades essenciais da escrituração, julgue o seguinte item.

Ao identificar um erro, ainda que este possa ser corrigido por meio de lançamento de retificação extemporâneo, o contador deve substituir a escrituração contábil em forma digital, mesmo que esta já tenha sido autenticada pelo Sistema Público de Escrituração Digital.

1. Previsão da receita orçamentária:

– Receitas correntes: R$ 4.900.000,00

– Receitas de capital: R$ 2.100.000,00

2. Fixação da despesa orçamentária:

– Despesas correntes: R$ 4.200.000,00

– Despesas de capital: R$ 2.800.000,00

3. Execução da receita orçamentária:

– Impostos, taxas e contribuições de melhorias: R$ 1.680.000,00

– Alienação de bens: R$ 1.960.000,00

– Aluguéis: R$ 420.000,00

– Transferência do Fundo de Participação dos Municípios: R$ 3.150.000,00

4. Execução da despesa orçamentária:

– Aquisição de combustível (empenho, liquidação e pagamento): R$ 195.000,00

– Aquisição de veículos (empenho, liquidação e pagamento): R$ 980.000,00

– Salários pessoal civil (empenho, liquidação e pagamento): R$ 1.260.000,00

– Aquisição de bens de capital (empenho e liquidação): R$ 140.000,00

– Contratação de serviços pessoa jurídica (empenho e liquidação): R$ 840.000,00

– Construção de unidade hospitalar (empenho): R$ 700.000,00

Ao elaborar o Balanço Orçamentário do período, considerando os dados apresentados, haverá verificação de

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Levando em conta a natureza da informação – orçamentária, a devolução, no exercício seguinte ao da concessão, de valores de suprimento de fundos não aplicados será considerada

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que preenche corretamente a lacuna.

Em estágios iniciais, com menor grau de maturidade de modelos de gerenciamento de custos, recomenda-se utilizar o método de custeio

– Transferências concedidas: 24.800,00

– Pessoal e encargos: 18.480,00

– Desincorporação de passivos: 77.370,00

– Consumo de capital fixo: 12.280,00

– Venda de mercadorias, produtos e serviços: 15.350,00

– Desvalorização e perdas de ativos: 19.140,00

– Tributos e contribuições: 43.000,00

– Benefícios previdenciários: 33.700,00

– Transferências recebidas: 11.050,00

– Uso de bens e serviços: 10.630,00

Com base nessas informações, qual valor corresponde ao resultado do exercício apurado na demonstração das variações patrimoniais?

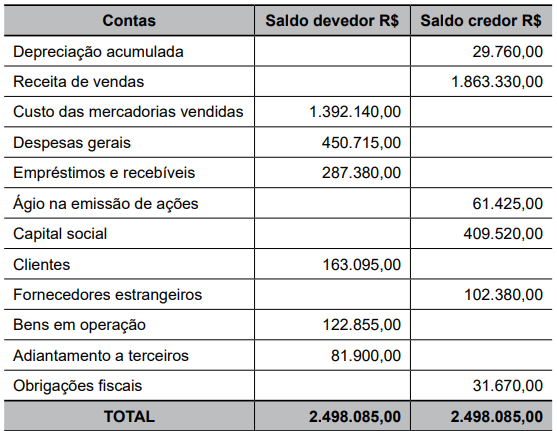

Desconsiderando a incidência de impostos, após a apuração do resultado do período, no balanço patrimonial do encerramento do exercício, o ativo total e o patrimônio líquido apresentaram, respectivamente, os seguintes valores, em R$:

– Estoque inicial de mercadorias: R$ 1.252.200,00

– Estoque final de mercadorias: R$1.419.500,00

– Saldo inicial de fornecedores: R$2.087.050,00

– Saldo final de fornecedores: R$ 2.338.000,00

– Custo das mercadorias vendidas: R$5.177.000,00

Considerando que a empresa elabora o fluxo de caixa das atividades operacionais pelo método indireto e desconsiderando os tributos incidentes nas operações, o valor pago por essa entidade aos fornecedores no exercício de 2024, em R$, é igual a