Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Observe os eventos a seguir extraídos de determinada entidade pública, relativos ao ano de 2024:

1. Aprovação da Lei Orçamentária Anual:

– receitas correntes R$ 1.092.000,00;

– receitas de capital R$ 468.000,00;

– despesas correntes R$ 1.014.000,00;

– despesa de capital R$ 546.000,00.

2. Transferências financeiras recebidas: R$ 320.900,00.

3. Outras movimentações financeiras concedidas: R$ 405.600,00.

4. Arrecadação de impostos: R$ 873.600,00.

5. Empenho, liquidação e pagamento de despesa com pessoal: R$ 510.500.

6. Transferências financeiras concedidas: R$ 100.000,00.

7. Desbloqueios de valores em caixa: R$ 80.000.

8. Empenho, liquidação e pagamento de despesa de serviços: R$ 95.500,00.

De acordo com as informações apresentadas, o resultado financeiro da entidade no período será, em R$, de

Um elemento essencial da definição de entidade de investimento é que ela mensura e avalia o desempenho de substancialmente todos os seus investimentos com base no ___________ , pois o uso do _______________ resulta em informações mais relevantes do que, por exemplo, a consolidação de suas controladas ou o uso do _______________ para suas participações em coligadas ou empreendimentos controlados em conjunto.

De acordo com a Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 36 (R3) – Demonstrações Consolidadas, assinale a alternativa que preenche, correta e respectivamente, as lacunas do texto.

Determinada empresa possui as seguintes contas vinculadas ao resultado do exercício, em reais:

– COFINS sobre faturamento 2.419,20

– Custo da mercadoria vendida 39.632,00

– Despesas financeiras 6.004,35

– ICMS sobre vendas 9.676,80

– PIS sobre faturamento 524,15

– Receita operacional bruta 80.640,00

– Despesas administrativas 10.440,00

Com base nas informações apresentadas, é correto afirmar que a empresa apresenta

I - Distorção é a diferença entre o valor, classificação, apresentação ou divulgação de um item informado nas demonstrações contábeis e o valor, classificação, apresentação ou divulgação requerido para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

II - Materialidade para execução da auditoria significa o valor ou valores fixados pelo auditor, inferiores ao considerado relevante para as demonstrações contábeis como um todo, para adequadamente reduzir a um nível baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto, excedam a materialidade para as demonstrações contábeis como um todo.

III - Risco de detecção é o risco de que os controles internos implementados pela entidade para reduzir o risco de distorções relevantes, individuais ou em conjunto, a zero não detectem tais distorções, exigindo que os testes realizados pelo controle interno sejam refeitos pelo Auditor.

IV - Planejar a auditoria somente para detectar distorção individualmente relevante negligencia o fato de que as distorções individualmente irrelevantes, em conjunto podem levar à distorção relevante das demonstrações contábeis e não deixa margem para possíveis distorções não detectadas.

Estão corretas:

I. Serão incluídas, na primeira parte da DVA, as formas com que a riqueza obtida pela entidade foi distribuída detalhadamente.

II. Na segunda parte da DVA, um dos componentes é a remuneração de capitais de terceiros, que são valores pagos ou creditados aos financiadores externos de capital, como juros, royalties, franquia e direitos autorais.

III. O custo dos produtos, das mercadorias e dos serviços vendidos inclui os valores das matérias-primas adquiridas junto a terceiros e contidas no custo do produto vendido, das mercadorias e dos serviços vendidos adquiridos de terceiros.

Desse modo, essas contas irão compor a primeira parte da DVA.

I. O suprimento de fundos deve ser utilizado para atender a despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento.

II. Será vetada a utilização dos suprimentos de fundos quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento.

III. Não se concederão suprimentos de fundo a servidor que tenha a seu cargo a guarda ou utilização do material a adquirir, salvo quando não houver na repartição outro servidor.

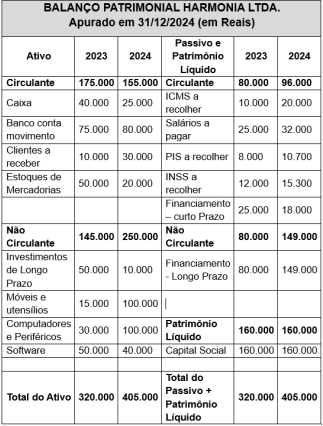

A empresa Harmonia Ltda. apresentou o seguinte balanço patrimonial apurado em 31/12/2024:

Com base unicamente nas informações apresentadas no Balanço Patrimonial da empresa Harmonia Ltda., é possível concluir que, de 2023 para 2024,

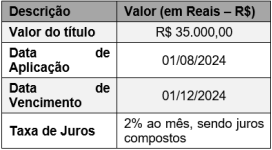

A companhia Sol Quente Ltda. realizou determinado investimento cujas informações estão descritas no quadro a seguir:

Considerando unicamente as informações apresentadas, ao final do contrato de investimento, a Companhia Sol Quente Ltda., irá resgatar um montante de

O conceito apresentado refere-se ao aspecto

I. A característica qualitativa da compreensibilidade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

II. A característica qualitativa da relevância atesta que as informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar, significativamente, o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

III. A característica qualitativa da representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material, sendo que a informação que representa fielmente um fenômeno econômico ou outro fenômeno retrata a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica.

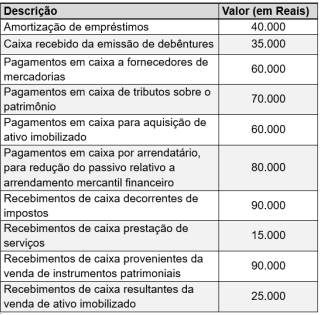

O município de Só o Ouro do Leste apresentou as seguintes informações para a elaboração da sua Demonstração de Fluxo de Caixa (DFC), referente ao exercício findo em 31/12/2023:

Considerando unicamente as informações apresentadas, é correto determinar que a atividade