Questões de Concurso

Foram encontradas 77.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O sistema de integridade busca promover a adoção de medidas destinadas à prevenção, detecção e remediação de irregularidades, atuando de forma integrada aos mecanismos de controle interno e de governança.

II. O controle interno integra o sistema de integridade, sendo responsável pela implementação direta das ações de integridade e pela condução das apurações disciplinares no âmbito dos órgãos e entidades.

III. A auditoria interna governamental, no contexto do sistema de integridade, exerce atividade independente e objetiva de avaliação e de consultoria, contribuindo para o aperfeiçoamento da gestão de riscos, dos controles internos e da governança.

IV. A existência de programa de integridade eficaz afasta a necessidade de avaliação periódica dos controles internos pela auditoria interna, uma vez que ambos possuem finalidades equivalentes.

I. Na atividade de consultoria, os objetivos do trabalho devem ser definidos a partir de demanda da administração, cabendo à auditoria interna estabelecer tecnicamente tais objetivos, de forma a preservar sua independência e objetividade.

II. Os objetivos do trabalho de consultoria restringem-se à etapa de planejamento, não influenciando a definição do escopo nem a forma de comunicação dos resultados.

III. A definição clara dos objetivos do trabalho de consultoria orienta o planejamento, a execução e a comunicação dos resultados, devendo ser compatível com a finalidade de assessoramento à administração, sem emissão de julgamento formal.

IV. Em trabalhos de consultoria, a auditoria interna pode assumir responsabilidades de gestão relacionadas ao objeto do trabalho, desde que haja concordância da administração demandante.

A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill).

Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando:

1. For separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade.

2. Puder ser depreciado ou exaurido ao longo do tempo, de modo que os benefícios econômicos futuros gerados pelo ativo apresentem valor contábil positivo no momento da alienação ou baixa.

3. Resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

4. Tiver a capacidade de contribuir com a formação do capital social, inclusive nos casos de conversão em ações de debêntures, partes beneficiárias ou de bônus de subscrição.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com a Lei nº 6.404/1976, no balanço patrimonial, as contas são classificadas segundo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos grupos do ativo circulante e do ativo não circulante, que é composto pelo ativo realizável a longo prazo:

1. Capital social.

2. Prejuízos acumulados.

3. Investimentos.

4. Imobilizado.

5. Intangível.

Assinale a alternativa que indica todas as afirmativas corretas.

No teste de recuperabilidade (impairment) do equipa mento, foram obtidas as seguintes estimativas:

Nesse caso, a companhia Taió deve reconhecer uma perda por redução ao valor recuperável no valor de:

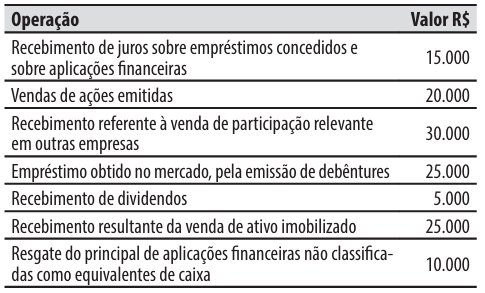

As seguintes operações ocorreram durante o exercício social na companhia Mafra:

Considerando apenas as informações acima, na Demonstração dos Fluxos de Caixa, o valor total das entradas no fluxo de caixa das atividades de investi mentos foi de:

Essa é a reserva:

Caso 3

Em setembro de 2024, a companhia Corupá adqui riu por R$ 5.500.000, 40% das ações da companhia Garuva. Na data da aquisição, o patrimônio líquido da companhia Garuva era de R$ 6.000.000 e o valor justo líquido dos seus ativos e passivos identificáveis era de R$ 9.000.000. O investimento com a aquisição das ações da companhia Garuva é relevante para a companhia Corupá e, com a aquisição, a companhia Corupá passou a ter influência significativa sobre a companhia Garuva. No encerramento do exercício social de 2025, a companhia Garuva apurou um lucro líquido de R$ 800.000 e distribuiu R$ 200.000 de divi dendos referentes a esse lucro. Durante o ano de 2025, não houve operações entre as duas companhias.

Caso 3

Em setembro de 2024, a companhia Corupá adqui riu por R$ 5.500.000, 40% das ações da companhia Garuva. Na data da aquisição, o patrimônio líquido da companhia Garuva era de R$ 6.000.000 e o valor justo líquido dos seus ativos e passivos identificáveis era de R$ 9.000.000. O investimento com a aquisição das ações da companhia Garuva é relevante para a companhia Corupá e, com a aquisição, a companhia Corupá passou a ter influência significativa sobre a companhia Garuva. No encerramento do exercício social de 2025, a companhia Garuva apurou um lucro líquido de R$ 800.000 e distribuiu R$ 200.000 de divi dendos referentes a esse lucro. Durante o ano de 2025, não houve operações entre as duas companhias.

A Companhia Gaspar S.A., sociedade anônima de capital aberto, apurou, no exercício social encerrado em 31/12/2025, um lucro líquido de R$ 500.000, que foi formado por:

- R$ 100.000, que correspondem ao resultado líquido positivo da equivalência patrimonial.

- R$ 150.000, que se referem a ganhos líquidos decorrentes da contabilização de ativos pelo valor de mercado, cujo prazo de realização financeira ocorrerá após o término do exercício social seguinte.

- R$ 250.000, que são decorrentes das operações da companhia, que foram integralmente realizados (convertidos em caixa) durante o exercício social de 2025.

O estatuto social da companhia estabelece que o dividendo obrigatório corresponde a 60% do lucro líquido do exercício. Em 30/12/2025, o saldo da conta contábil reserva legal era de R$ 180.000 e o capital social da Companhia Gaspar era de R$ 1.000.000.

Diante dessa situação, e de acordo com a Lei nº 6.404/1976, os órgãos de administração podem apresentar proposta à assembleia geral para a constituição de reserva de lucros a realizar no valor de:

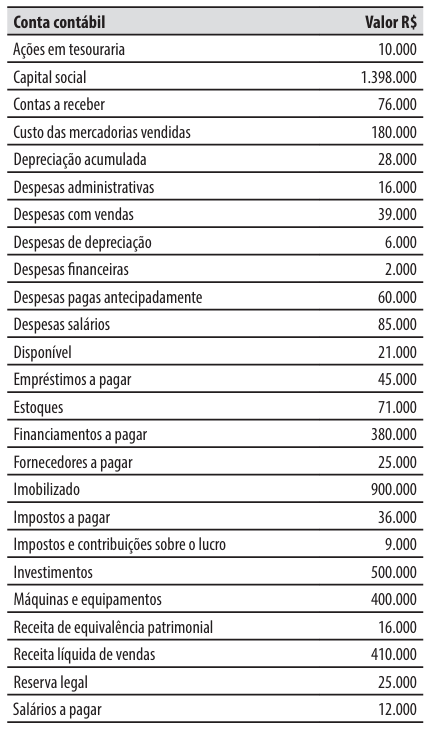

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.