Questões de Concurso

Foram encontradas 77.353 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834875

Contabilidade Geral

Texto associado

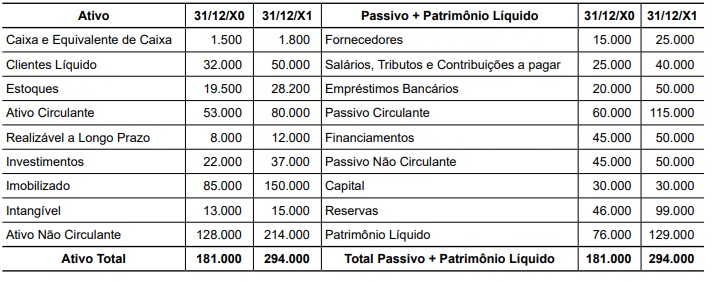

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Os crescimentos ou decréscimos reais (em percentual arredondado, sem casas decimais) das contas Caixa e Equivalentes de Caixa, Clientes Líquido e Estoques foram respectivamente de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834874

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

A empresa Pitangueira Industrial Ltda. iniciou o atual período sem estoques e nele seus Custos Fixos foram de R$ 2.000.000,00.

Nesse intervalo, foram produzidas 500.000 unidades do seu único produto, o perfume aroma de pitanga, que, no mesmo

período, vendeu 450.000 unidades. Cada frasco foi vendido a R$ 50,00, com custos variáveis unitários de R$ 20,00, sendo

que ainda há despesas administrativas de R$ 300.00,00 e comerciais de R$ 200.000,00, além de 5% das vendas a título de

comissões.

Considerando a adoção do custeio variável, a margem de contribuição, o lucro operacional e o valor dos estoques finais

são, em reais, respectivamente:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834873

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

A empresa Pitangueira Industrial Ltda. iniciou o atual período sem estoques e nele seus Custos Fixos foram de R$ 2.000.000,00.

Nesse intervalo, foram produzidas 500.000 unidades do seu único produto, o perfume aroma de pitanga, que, no mesmo

período, vendeu 450.000 unidades. Cada frasco foi vendido a R$ 50,00, com custos variáveis unitários de R$ 20,00, sendo

que ainda há despesas administrativas de R$ 300.00,00 e comerciais de R$ 200.000,00, além de 5% das vendas a título de

comissões.

A partir do exposto e com base no custeio por absorção, o lucro bruto, o lucro operacional e o valor dos estoques finais

são, em reais, respectivamente:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834872

Contabilidade de Custos

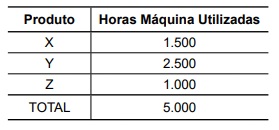

Uma empresa fabrica três diferentes produtos para os

quais existem custos fixos de $ 500.000 comuns a todos

eles. Em função disso, na utilização do custeio por absorção, é necessário que se estabeleça um critério de rateio

para atribuir uma parte dos custos fixos a cada produto.

Considere que foi adotada, como base de rateio, a utilização de horas máquina por produto, conforme a tabela

a seguir:

Segundo o exposto, a taxa de rateio e a distribuição dos custos fixos aos produtos serão:

Segundo o exposto, a taxa de rateio e a distribuição dos custos fixos aos produtos serão:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834871

Contabilidade de Custos

Em uma empresa industrial, a compra de matérias-primas, os salários da equipe de vendas, a depreciação das

máquinas usadas na produção e o pagamento de juros

são respectivamente classificados, conforme a terminologia adotada em contabilidade de custos, como:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834870

Contabilidade Pública

Conforme dispõe a Lei Complementar nº

101/2000, entende-se por receita corrente líquida o somatório das receitas tributárias, de contribuições, patrimoniais, industriais,

agropecuárias, de serviços, transferências correntes e

outras receitas também correntes, deduzidos de alguns

itens. Uma dedução comum na União, nos Estados e nos

Municípios é a

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834862

Contabilidade Pública

Um dos órgãos da administração presta serviços em um

imóvel de dois andares. Com as fortes chuvas de verão,

houve o desgaste natural das calhas, sendo necessária

verba para as obras de conservação do imóvel.

À luz das classificações constantes na Lei nº 4.320/1964, esse valor categoriza-se como uma despesa de

À luz das classificações constantes na Lei nº 4.320/1964, esse valor categoriza-se como uma despesa de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834861

Contabilidade Pública

Um município paulista previu, na Lei Orçamentária Anual

(LOA), R$ 10 milhões para compra de ônibus escolares.

Contudo, esse valor mostrou-se insuficiente para a composição da frota naquele ano, assim, um crédito adicional

de R$ 1 milhão foi aberto para reforçar essa dotação

orçamentária.

De acordo com a Lei nº 4.320/1964, esse crédito é classificado como

De acordo com a Lei nº 4.320/1964, esse crédito é classificado como

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834851

Contabilidade Geral

O lançamento contábil a ser realizado em 31/12/X1, para

tratar da destinação do lucro líquido da Cia. W no ano

X1, no valor de $ 500.000,00 – sendo 20% para Reserva

Legal, 30% para Reserva para Expansão e 50% para

dividendos a serem recebidos pelos acionistas após a

homologação da Assembleia de 30/03/X2 – corresponde

ao lançamento a Débito (D) e Crédito (C) das contas:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834849

Contabilidade Geral

A regra contábil que, embora não proíba, determina que, se houver mudança de métodos contábeis, haja comunicação e

adequada explicação dos seus efeitos em notas explicativas para que não seja prejudicada a comparação das avaliações

quantitativas de um período para outro denomina-se

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834848

Contabilidade Geral

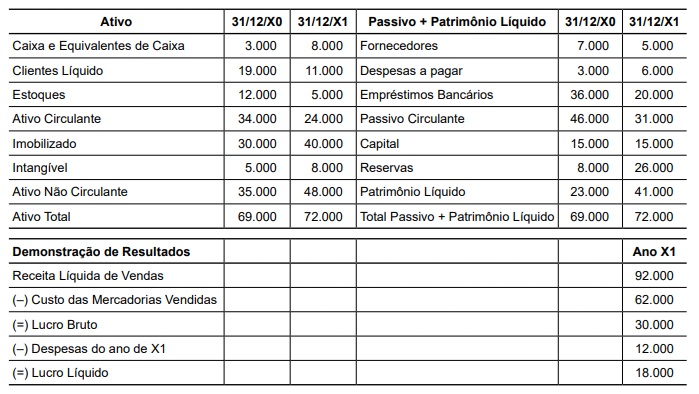

Observe a seguir os balanços patrimoniais sintéticos da Comercial Sorrento, em 31/12/X0 e 31/12/X1, e da demonstração de resultados sintética de X1 que seguem:

Os respectivos valores de recebimentos de vendas, pagamentos de compras e pagamentos de despesas no ano de X1 serão, em reais, de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834847

Contabilidade Geral

Umas das regras mais importantes da contabilidade estabelece que não se pode confundir a pessoa jurídica para a qual

se executa a contabilidade com seus sócios pessoas físicas, de modo que as operações registradas na contabilidade da

pessoa jurídica digam respeito exclusivamente a ela. Trata-se do princípio contábil da

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834845

Contabilidade Geral

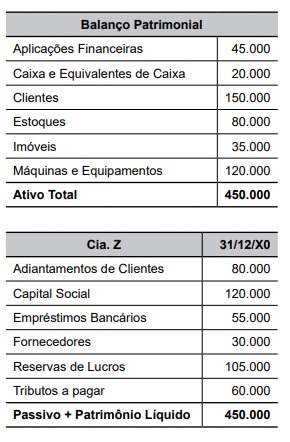

Observe o balanço patrimonial da Cia. Z em 31/12/X0:

Com base nas informações, pode-se afirmar que seu Patrimônio Líquido em 31/12/X0 é de

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Fiscal de Tributo Municipal |

Q3834315

Contabilidade Geral

No exercício de suas atribuições, o Fiscal de Tributos Municipais analisa registros contábeis para verificar a correta

escrituração patrimonial de uma empresa. Ao constatar a aquisição à vista de um veículo para uso operacional, avalia o

impacto dessa operação nas contas patrimoniais. Considerando o método das partidas dobradas, assinale a alternativa

CORRETA.

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Contador |

Q3833934

Contabilidade Pública

A utilidade da informação contábil no setor público está diretamente relacionada à sua capacidade de subsidiar a prestação

de contas, a transparência e a tomada de decisões pelos diversos usuários. Para que cumpra esse papel, a informação

deve observar características qualitativas específicas. Acerca das características qualitativas da informação contábil no

setor público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Relevância e a Representação Fidedigna são classificadas como características qualitativas fundamentais, sendo a base para que a informação seja útil.

( ) A Compreensibilidade é uma característica qualitativa de melhoria que pressupõe que os usuários tenham um conhecimento razoável das atividades da entidade e da contabilidade.

( ) A Tempestividade significa ter a informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e tomada de decisão.

( ) A Verificabilidade é a característica que garante que a informação seja 100% exata e livre de qualquer erro ou viés, independentemente do método de mensuração utilizado.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

( ) A Relevância e a Representação Fidedigna são classificadas como características qualitativas fundamentais, sendo a base para que a informação seja útil.

( ) A Compreensibilidade é uma característica qualitativa de melhoria que pressupõe que os usuários tenham um conhecimento razoável das atividades da entidade e da contabilidade.

( ) A Tempestividade significa ter a informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e tomada de decisão.

( ) A Verificabilidade é a característica que garante que a informação seja 100% exata e livre de qualquer erro ou viés, independentemente do método de mensuração utilizado.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831645

Contabilidade Pública

No mês de novembro de 2025, o setor de contabilidade

da Câmara Municipal de X está organizando o cronograma de pagamentos a serem efetuados até o final do

exercício, considerando os compromissos assumidos ao

longo do ano e as obrigações do órgão relativas às despesas de pessoal. Constatou-se, entretanto, uma possível dificuldade para honrar todos os débitos, uma vez que

as projeções utilizadas na elaboração do orçamento não

se concretizaram e que a arrecadação do município foi

inferior à inicialmente estimada. Diante dessa situação,

e temendo eventuais responsabilidades pessoais por

atos praticados em desconformidade com a legislação, o

setor de contabilidade solicita uma reunião com o órgão

de controle interno.

Com base na situação hipotética e no disposto na Lei nº 4.320/1964, o controlador interno poderá informar, corretamente:

Com base na situação hipotética e no disposto na Lei nº 4.320/1964, o controlador interno poderá informar, corretamente:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831644

Auditoria

Ao analisar as demonstrações contábeis de uma entidade,

um auditor, tendo obtido evidência de auditoria apropriada

e suficiente, concluiu que as distorções encontradas são

relevantes e generalizadas.

Com base nisso, o relatório desse auditor trará

Com base nisso, o relatório desse auditor trará

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831643

Auditoria Governamental

Na Matriz de Achados, o atributo

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831642

Auditoria

Em resposta à consulta de um auditor, uma instituição

financeira respondeu por escrito que discorda das informações fornecidas relativas aos saldos da empresa

auditada.

Esse procedimento de auditoria é denominado

Esse procedimento de auditoria é denominado

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Alumínio - SP

Prova:

VUNESP - 2026 - Câmara de Alumínio - SP - Controlador do Sistema de Controle Interno |

Q3831641

Auditoria

Utilizar amostragem estatística ou não estatística é uma

questão de julgamento do auditor, a qual fornecerá base

razoável para ele concluir quanto à população da qual a

amostra é selecionada.

Na amostragem estatística, o método de seleção da amostra em que são selecionados itens em intervalos fixos (ou constantes) após um ponto de partida aleatório é denominado seleção

Na amostragem estatística, o método de seleção da amostra em que são selecionados itens em intervalos fixos (ou constantes) após um ponto de partida aleatório é denominado seleção