Questões de Concurso

Para cesgranrio

Foram encontradas 54.001 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Admita que sejam válidas todas as premissas subjacentes à Teoria Quantitativa da Moeda (TQM), em sua versão clássica.

De acordo com a TQM, se o Banco Central aumentar a oferta de moeda da economia, ele provocará

Segundo o IBGE, o Produto Interno Bruto real (PIB real) do Brasil teve contração de 4,1%, em 2020, configurando o maior recuo da série histórica desde 1996.

O indicador que confirma o quadro de recessão econômica no Brasil em 2020 é o(a)

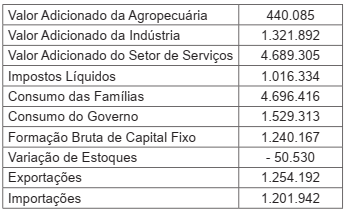

De acordo com os dados do IBGE, o Brasil apresentou os seguintes valores acumulados, em R$ milhões, valores aproximados, concernentes à oferta e à demanda agregadas em 2020:

Disponível em: https://www.ibge.gov.br/estatisticas/economicas/contas-nacionais/9300-contas-nacionais-trimestrais. html?edicao=30161&t=resultados. Acesso: em 17 fev. 2022

Os dados indicam que o valor do Produto Interno Bruto, a

preços correntes de mercado, em 2020, em R$ milhões,

foi de

O período 1967-1973 marcou uma das fases mais dinâmicas da economia brasileira, quando a taxa média de crescimento do Produto Interno Bruto (PIB) anual foi de 10,2%, alcançando um pico de 14% em 1973. A despeito do inquestionável dinamismo da economia, o período é também conhecido como “milagre” brasileiro.

Uma das distorções flagrantes do “milagre” foi o(a)

Nas últimas décadas, observou-se enorme transferência de fábricas operadas por filiais de empresas multinacionais para os países em desenvolvimento da Ásia. A tendência de fragmentação da produção de bens e serviços, em afiliadas localizadas em diferentes países, refletiu a opção estratégica das empresas multinacionais por especialização em produtos finais, partes, peças e componentes, levando à disseminação do que se convencionou denominar cadeias globais de valor.

De acordo com a nova teoria do comércio internacional, os principais fatores que explicam a disseminação das cadeias globais de valor são:

O conceito de transição energética atual está relacionado a grandes mudanças na matriz energética no mundo.

Essa transformação ocorre na direção de uma economia de

Na perspectiva do cubo do COSO-ERM (COSO II): Gerenciamento de Riscos Corporativos – Estrutura Integrada –, que trata dos componentes do modelo, observa-se que a atividade “análise de riscos”, anteriormente prevista no COSO-IC, foi substituída e complementada pelas seguintes atividades: identificação de eventos, avaliação de riscos e resposta a riscos. Na identificação de eventos, verificam-se algumas classificações de fatores e categorias de eventos.

São exemplos de fatores externos na categoria de eventos econômicos, segundo o COSO-ERM:

Os procedimentos de auditoria podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor.

Um dos procedimentos técnicos básicos é a inspeção, que

Risco de auditoria consiste na possibilidade de o auditor expressar uma opinião de auditoria inadequada quando as demonstrações contábeis estiverem significativamente incorretas.

O risco de auditoria pode ser definido como uma função dos seguintes riscos:

Um dos objetivos do auditor é definir e executar procedimentos de auditoria que permitam obter evidência de auditoria apropriada e suficiente e que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião.

Na avaliação da relevância das informações a serem utilizadas como evidência de auditoria, os procedimentos substantivos são definidos para a

O Decreto nº 8.420, de 18 de março de 2015, regulamenta a Lei nº 12.846, de 1º de agosto de 2013, que dispõe sobre a responsabilização administrativa de pessoas jurídicas pela prática de atos contra a Administração Pública, nacional ou estrangeira.

O programa de integridade estabelecido nesse decreto será avaliado, quanto à sua existência e aplicação, de acordo com os seguintes parâmetros:

A Lei nº 12.846/2013 dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a Administração Pública, nacional ou estrangeira.

O acordo de leniência previsto nessa lei estabelece requisitos cumulativos a serem preenchidos para a celebração desse acordo, entre os quais o que estabelece que a pessoa jurídica

Os papéis de trabalho são parte da documentação de auditoria e são um auxílio ao auditor durante a execução de seu trabalho.

Dessa forma, os papéis de trabalho na Auditoria devem

A Estrutura Integrada de Controle Interno elaborada pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO) tem sido uma referência no cenário corporativo. Essa estrutura se apresenta a partir de categorias de objetivos, componentes de controle interno e estrutura organizacional da entidade. Um dos princípios estabelecidos nessa estrutura se refere à demonstração de comprometimento com a integridade e os valores éticos por parte da organização.

Esse princípio está relacionado ao seguinte componente de controle:

Uma empresa foi considerada responsável por ato lesivo decorrente de fraude quanto ao equilíbrio econômico- -financeiro de um contrato celebrado com uma entidade da administração pública.

Nos termos da Lei nº 12.846, de 1º de agosto de 2013, na esfera administrativa, essa empresa está sujeita a multa

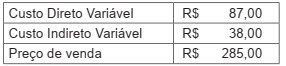

Uma indústria da área de metalurgia fabrica um único produto e incorre em um custo fixo mensal de R$ 100.000,00. Os valores a seguir estão associados à fabricação e à comercialização do produto.

Considerando-se a margem de contribuição do produto,

para que a empresa atinja o ponto de equilíbrio é necessário

Ao preparar as demonstrações contábeis da Cia. Beta relativas a um dado exercício financeiro, a equipe do departamento de contabilidade estava discutindo sobre a aplicação dos parâmetros para divulgação de informações por segmento nas demonstrações contábeis da Cia. No exercício atual, a receita da Cia. Beta (incluindo todos os segmentos operacionais) somou R$ 7 milhões, e o lucro líquido apurado foi de R$ 1,8 milhão, sendo que todos os segmentos apresentaram lucro. No exercício anterior, a Cia. Beta divulgou cinco segmentos operacionais. Porém no exercício atual, um desses segmentos apresentou uma receita de apenas R$ 300.000,00 e um lucro líquido de R$ 110.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 22 - Informações por Segmento, nas demonstrações contábeis da entidade para o referido exercício, o segmento indicado

A Cia. Delta opera no setor de geração de energia. No último trimestre de um exercício financeiro, foi divulgado que a entidade se comprometeu com um plano de venda de um grupo de ativos que representa parte significativa de suas operações. O contador geral da Cia. Delta, ao elaborar as demonstrações contábeis relativas àquele exercício, precisou realizar uma análise minuciosa para se assegurar de que efetivamente deveria classificar o grupo de ativos como mantido para venda.

Nessa análise, é dispensável o contador considerar que