Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

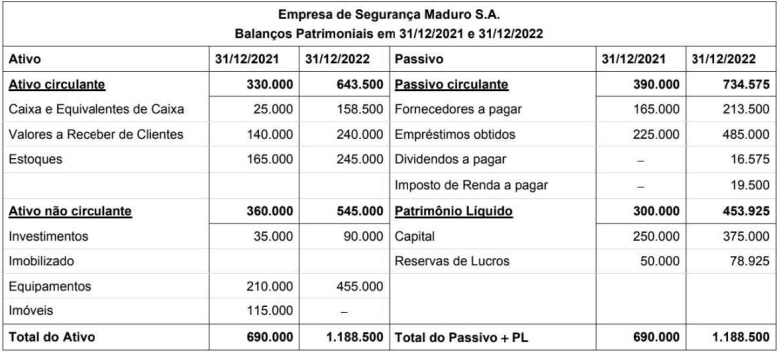

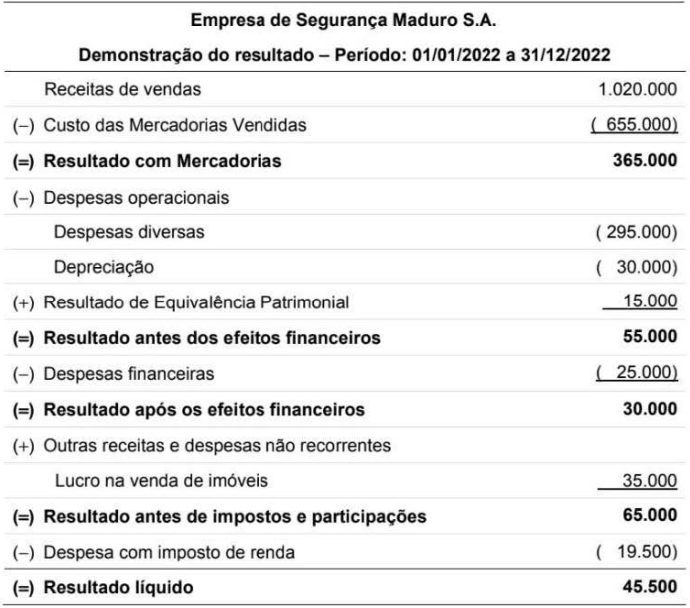

Durante o ano de 2022, a empresa não liquidou qualquer empréstimo nem pagou as despesas financeiras. Não ocorreu, também, qualquer venda de investimentos ou equipamentos e os imóveis não são depreciados.

Os valores correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em 2022 e em reais:

- Custo de aquisição: R$ 3.800.000.

- Perda por desvalorização (impairment): R$ 800.000.

Para realizar o teste de recuperabilidade (impairment) em 31 /12/2023, a empresa identificou para esse ativo intangível as seguintes informações:

- Valor em uso: R$ 4.000.000.

- Valor justo líquido das despesas de venda: R$ 2.800.000.

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a Só Inventores S.A.

- R$ 600.000 de transporte aéreo internacional para trazer a mercadoria até o Brasil.

- R$ 300.000 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação.

- R$ 90.000 de impostos locais que são compensados com os impostos incidentes quando ocorrer a venda das mercadorias. - R$ 100.000 para transportar a mercadoria do aeroporto até a sede da empresa.

Em novembro de 2023, a empresa Vendemos-de-Tudo S.A. vendeu noventa por cento (90%) do estoque pelo valor bruto de R$ 8.500.000 e os impostos incidentes na venda totalizaram R$ 1.275.000. O Resultado Bruto com Mercadorias apurado exclusivamente em relação às mercadorias importadas e vendidas foi, em reais:

- Vendas à vista: R$ 1.500.000

- Vendas a prazo: R$ 1.980.000

As vendas ocorreram no dia 01/12/2021, sendo que as vendas a prazo vencerão integralmente em 01/12/2023. A taxa de juros praticada pela empresa para as vendas a prazo era 0,398% ao mês (equivalente a 4,88% ao ano e a 10% em dois (2) anos).

Na Demonstração do Resultado do ano de 2021 , a empresa Vela Cheirosa S.A. reconheceu, exclusivamente em relação às vendas efetuadas em 01/12/2021, receita de vendas no valor de

A empresa Saneamento Social S.A. apresentou a seguinte Demonstração do Resultado do ano de 2022, com os valores expressos em reais:

O valor dos tributos recuperáveis referentes ao estoque dos produtos que foram vendidos em 2022 foi R$ 27.000. O valor adicionado a ser distribuído pela empresa no ano de 2022 foi, em reais,

Considerando as três aplicações financeiras em conjunto, o

Na data da aquisição, o valor total registrado pela empresa Calçados S.A. no grupo Investimentos do seu Balanço Patrimonial individual foi, em reais:

- Taxa de juros: 10% ao ano (juros compostos)

- Prazo total: 15 anos

- Forma de pagamento: parcelas anuais constantes no valor de R$ 2.629.475,54, com vencimento em 31/12 de cada ano.

Os custos de transação incorridos para a emissão e colocação das debêntures no mercado totalizaram R$ 208.000. A expectativa de queda nas taxas de juros para os próximos anos gerou uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 21.400.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado de 2020 da empresa Necessitada S.A. decorrente exclusivamente das debêntures emitidas foi, em reais:

- Lucro líquido do exercício ....................................................... ...................... 700.000

- Distribuição de dividendos ............ .. .. .. .. . ...... .. . ... . .. . . .. ....... .... ......... 210.000

- Ajuste positivo de ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes (líquido de tributos) .................................................... 80.000

- Aumento do Capital social .............................................................................. 1.000.000

- Perdas na conversão de demonstrações contábeis de operações no exterior .......................................................................................................................... 100.000

- Ganho na alienação de ativos imobilizados ... .. . ..... .... .. .. ... . . . .... .... ..... 50.000

O valor do resultado abrangente apurado na demonstração do resultado abrangente no exercício de 2021 foi, em reais:

I. Comparabilidade refere-se ao uso dos mesmos métodos para os mesmos itens, seja de período a período na entidade que reporta ou em um único período para diferentes entidades.

II. Representação fidedigna significa que diferentes observadores bem-informados e independentes podem chegar ao consenso quanto a informação.

III. Compreensibilidade é alcançada quando se consegue classificar, caracterizar e apresentar informações de modo claro e conciso.

Está correto o que se afirma em

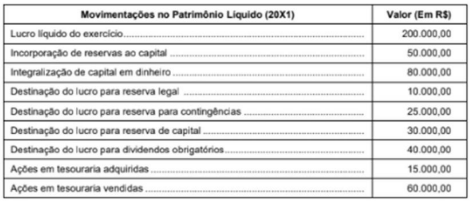

O saldo final total do Patrimônio Líquido apresentado na DMPL da empresa Abacaxi S.A. em 31 de dezembro de 20X1 foi de, em reais.

I. As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data da transação.

III. As obrigações que são sujeitas à correção monetária serão atualizadas pela inflação até a data de fechamento do balanço patrimonial.

Está correto o que se afirma em

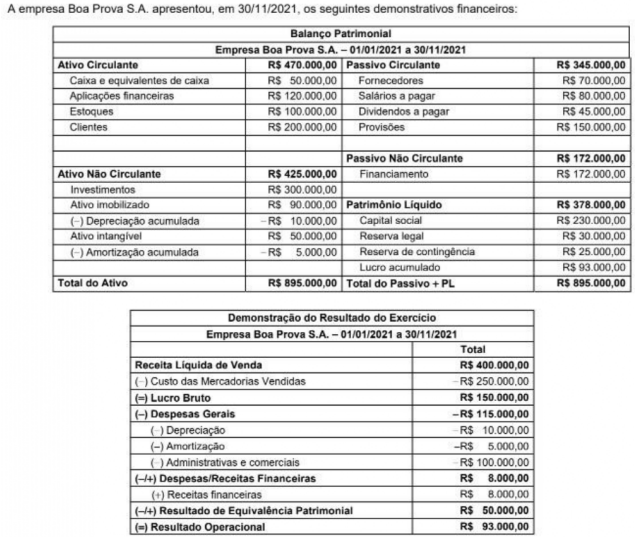

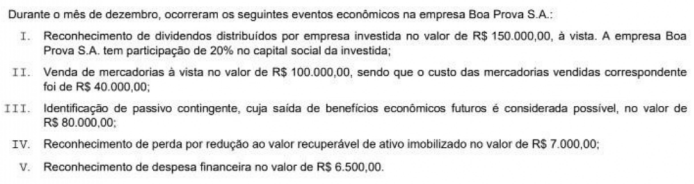

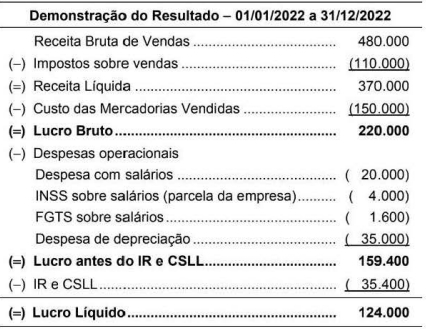

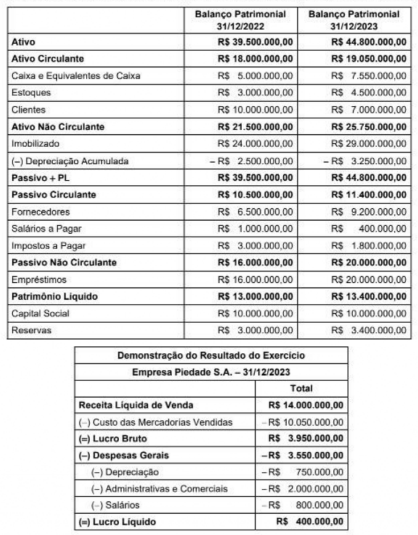

A empresa Piedade S A. atua no segmento industrial e seu departamento contábil disponibilizou as informações apresentadas a seguir.

Com base apenas nas informações fornecidas e na NBC TG 03 (R3) - Demonstração dos Fluxos de Caixa, o valor do Caixa Liquido Gerado pelas Atividades Operacionais da empresa Piedade S.A., em 31/12/2023, foi de, em reais,

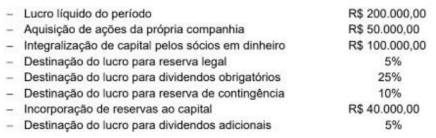

A empresa Sunrise S.A. apresentou, em 31/12/2022, Patrimônio Líquido total no valor de R$ 850.000,00. Durante o ano de 2023, no entanto, as seguintes movimentações do Patrimônio Líquido da entidade foram identificadas:

Com base nas informações fornecidas, o Patrimônio Liquido total da empresa Sunrise S.A., em 31/12/2023, foi de, em reais,

I. A reserva de contingência tem por fim compensar, em exercicio futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado;

II. A reserva legal tem por fim assegurar a integridade do patrimônio liquido e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital;

III. A reserva de incentivos fiscais se pode destinar a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluida da base de cálculo do dividendo obrigatório.

Em relação a finalidade das reservas, está correto o que se afirma em