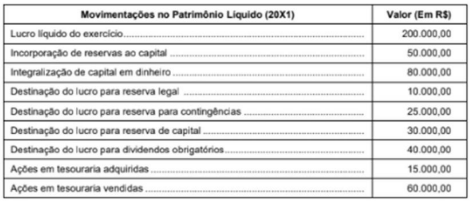

A empresa Abacaxi S.A. apresentou, em sua Demonstração das M...

O saldo final total do Patrimônio Líquido apresentado na DMPL da empresa Abacaxi S.A. em 31 de dezembro de 20X1 foi de, em reais.

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata acerca de conhecimentos de DMPL - demonstração das mutações do patrimônio líquido,

Para calcular o saldo final do Patrimônio Líquido (PL) em 31/12/20X1, precisamos identificar quais movimentações alteram o valor total do PL e quais são apenas transferências entre contas dentro do próprio PL (permutas).

As movimentações que alteram o valor total do PL são:

> Lucro líquido do exercício: Aumenta o PL.

> Integralização de capital em dinheiro: Aumenta o PL.

> Destinação do lucro para dividendos obrigatórios: Diminui o PL (o valor sai do PL e vai para o Passivo Circulante).

> Ações em tesouraria adquiridas: Diminui o PL (conta retificadora).

> Ações em tesouraria vendidas: Aumenta o PL.

As movimentações que NÃO alteram o valor total (são apenas permutativas entre contas do PL) são:

> Incorporação de reservas ao capital: Sai de uma conta de reserva e vai para o capital social (dentro do PL).

> Destinação do lucro para reservas (Legal, Contingências, Capital): O lucro já está no PL; apenas muda de "Lucro Acumulado" para "Reservas".

Desse modo, o gabarito é letra A.

Gabarito do professor: letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

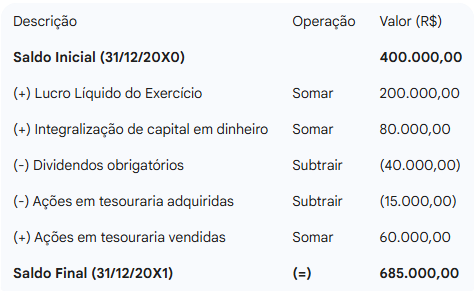

1. Saldo inicial: PL em 31/12/X0 = 400.000

2. Analisando item por item

- Lucro líquido do exercício → + 200.000 (Lucro aumenta o PL)

- Incorporação de reservas ao capital → 50.000 (Só transfere valor de “Reservas” para “Capital Social” - Não muda o total do PL)

- Integralização de capital em dinheiro → + 80.000 (Sócio colocou mais dinheiro na empresa, aumentando o capital social - Aumenta o PL em + 80.000)

- Destinação do lucro para: Reserva legal → 10.000 / Reserva para contingências → 25.000 / Reserva de capital → 30.000

Tudo isso é só apropriação do lucro dentro do próprio PL (sai de lucros acumulados e vai para reservas) - Não altera o total do PL.

- Destinação do lucro para dividendos obrigatórios → - 40.000 _ Dividendos obrigatórios representam obrigação com os sócios, vira passivo (dividendos a pagar) - Saem do PL e vão para o Passivo - Diminui o PL em – 40.000.

- Ações em tesouraria adquiridas → - 15.000 (Compra de ações próprias = conta redutora do PL) - Diminui o PL em – 15.000

- Ações em tesouraria vendidas – + 60.000 _ (Venda de ações de tesouraria reverte parte daquela redução e ainda pode gerar reserva de capital) - Na prova, foi tratado como aumento de PL + 60.000.

3. Somando apenas o que efetivamente muda o TOTAL do PL

Saldo inicial: 400.000

- Lucro líquido: + 200.000 → 600.000

- Integralização de capital: + 80.000 → 680.000

- Dividendos obrigatórios: – 40.000 → 640.000

- Ações em tesouraria adquiridas: – 15.000 → 625.000

- Ações em tesouraria vendidas: + 60.000 → 685.000

Saldo final do Patrimônio Líquido em 31/12/X1 = R$ 685.000,00 (Alternativa A).

Para quem vai fazer prova da FCC que terá Contabilidade geral ou avançada, recomendo esse curso por resolução de questões que está disponível de forma gratuita no YouTube:

https://youtube.com/playlist?list=PLeKh1rmTS1QNDRxSjS45fE-V8c4pmvHWq&si=a5As6x5P_m1lB5nw

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo