Questões de Concurso

Para fiscal

Foram encontradas 9.996 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066837

Economia

A tabela a seguir apresenta informações de uma dada firma que opera em concorrência perfeita, com relação à produção de um

dado bem. No entanto, este registro possui algumas lacunas.

As lacunas numeradas de I a V, são preenchidas, respectivamente, por, em $:

As lacunas numeradas de I a V, são preenchidas, respectivamente, por, em $:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066836

Economia

Da comparação entre comportamentos das firmas no curto prazo em diferentes estruturas de mercado tem-se que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

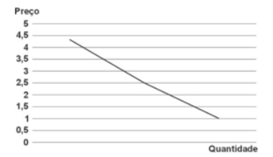

Q4066835

Economia

O gráfico a seguir, relacionando quantidades e preços, apresenta uma curva associada a um bem de consumo considerado um

"bem inferior".

Com tudo mais mantido constante, um aumento da renda dos consumidores

Com tudo mais mantido constante, um aumento da renda dos consumidores

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066834

Economia

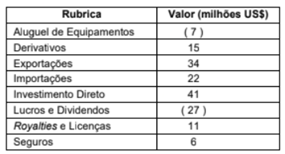

A tabela a seguir traz informações sobre as Contas Nacionais de um país hipotético, que segue as mesmas regras vigentes para

o Balanço de Pagamentos do Banco Central do Brasil. As rubricas aparecem em ordem alfabética e esgotam o Balanço de

Pagamentos desse país.

Os valores dos saldos em Transações Correntes e da Conta Financeira são, respectivamente:

Os valores dos saldos em Transações Correntes e da Conta Financeira são, respectivamente:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066833

Economia

Uma crítica pertinente ao modelo de Ramsey da tributação é que este

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066832

Direito Penal

De acordo com o que dispõe a Lei Federal nº 13.869/2019 (crimes de abuso de autoridade).

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066831

Direito Penal

Há crime contra as finanças públicas (art. 359-A a 359-H, do Código Penal) na conduta do administrador que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066830

Direito Penal

Conforme apurado, no dia 4/12/2023, por volta das 18h, em um bar, no centro de determinado município, João, agente penitenciário, recebeu vantagem indevida em razão de sua função. Na mesma ocasião, uma mulher ofereceu a referida vantagem com

o objetivo de induzi-lo a omitir ato de ofício. As investigações indicaram que o agente, à época em exercício em estabelecimento

prisional, estaria aceitando propina para facilitar a entrada de aparelhos celulares, drogas e outros objetos ilícitos, recebendo o

valor de R$ 2.000,00 por item introduzido. Apurou-se, ainda, que a entrega dos objetos seria realizada por Maria, sob o pretexto

de levar materiais de higiene a um preso. Após deixar os itens no estabelecimento prisional, ela se dirigiu a um bar, onde se encontrou com o agente, que havia saído mais cedo do trabalho para o encontro. No local, a mulher entregou ao agente uma

sacola contendo diversos objetos e dinheiro. Após a saída de Maria, João foi abordado por policiais, que encontraram

R$ 6.000,00 em espécie, além de um aparelho celular, carregadores e um cabo USB. Diante dos fatos, João foi preso em

flagrante e os objetos apreendidos. Posteriormente, após investigações complementares, Maria foi também presa. As investigações concluíram pela existência de indícios suficientes de autoria e materialidade delitiva. Diante da situação hipotética acima

descrita:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066829

Direito Empresarial (Comercial)

De acordo com a atual redação da Lei de Recuperação de Empresas e Falência (Lei nº 11.101/2005), os tributos relativos a fatos geradores ocorridos após a decretação da falência do devedor

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066828

Direito Empresarial (Comercial)

Na sociedade anônima fechada,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066827

Direito Empresarial (Comercial)

De acordo com as normas do Código Civil que disciplinam a sociedade limitada,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066826

Direito Civil

De acordo com o Código Civil, a posse

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066825

Direito Civil

De acordo com o Código Civil, na estipulação em favor de terceiro

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066824

Direito Civil

De acordo com o Código Civil, o pagamento

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066823

Direito Civil

De acordo com o Código Civil, a interrupção da prescrição

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066822

Contabilidade Pública

Considerando as possíveis classificações das receitas públicas, a partir de diferentes critérios para a respectiva categorização,

tem-se que receitas extraorçamentárias

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066821

Direito Financeiro

Considere que determinado ente federado pretenda realizar Operação de Antecipação de Receita Orçamentária - ARO, em decorrência de insuficiência momentânea de caixa, dado o atraso da arrecadação efetiva em relação ao fluxo estimado na LOA e

em função da premência de arcar com despesas de pessoal e custeio em geral, incluindo os gastos associados ao Regime de

Previdência Próprio do Servidor (RPPS). Considerando a disciplina do tema na Constituição Federal e na Lei de Responsabilidade Fiscal, a operação para os fins cogitados afigura-se juridicamente

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066820

Administração Financeira e Orçamentária

Suponha que, no decorrer da execução orçamentária, o Poder Executivo tenha verificado que a realização da receita poderá não

comportar o cumprimento da meta de resultado primário fixada na Lei de Diretrizes Orçamentárias. Diante de tal cenário,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066819

Direito Constitucional

Considere que, no curso do processo de tramitação legislativa da Lei Orçamentária Anual da União, tenha sido aprovada emenda parlamentar, na modalidade transferência especial, com destinação a determinado município do Estado de Goiás. Considerando o regime constitucional aplicável, cabe considerar que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066818

Direito Financeiro

Considerando o regime jurídico dos créditos adicionais no Direito Financeiro, conforme previsto na Constituição Federal e na legislação de regência, tem-se que