Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 16.742 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363050

Direito Administrativo

A administração pública utiliza diversos instrumentos para a formalização de parcerias e de delegações para prestação de serviços públicos por terceiros. Nesse contexto, relacione adequadamente cada tipo de instrumento ao seu respectivo exemplo.

1. Contrato administrativo. 2. Convênio. 3. Consórcio público. 4. Acordo de cooperação.

( ) Acordo firmado entre dois municípios para a gestão compartilhada de serviços de saúde, criando uma entidade com personalidade jurídica própria.

( ) Parceria entre uma universidade pública e uma fundação privada sem fins lucrativos para a execução conjunta de um projeto de pesquisa, sem transferência de recursos financeiros.

( ) Instrumento de formalização firmado entre uma autarquia federal e uma empresa privada para a construção de uma nova sede administrativa, mediante processo licitatório.

( ) Instrumento firmado entre a União e um estado para a execução de um programa educacional de interesse comum, com repasse de recursos federais.

A sequência está correta em

1. Contrato administrativo. 2. Convênio. 3. Consórcio público. 4. Acordo de cooperação.

( ) Acordo firmado entre dois municípios para a gestão compartilhada de serviços de saúde, criando uma entidade com personalidade jurídica própria.

( ) Parceria entre uma universidade pública e uma fundação privada sem fins lucrativos para a execução conjunta de um projeto de pesquisa, sem transferência de recursos financeiros.

( ) Instrumento de formalização firmado entre uma autarquia federal e uma empresa privada para a construção de uma nova sede administrativa, mediante processo licitatório.

( ) Instrumento firmado entre a União e um estado para a execução de um programa educacional de interesse comum, com repasse de recursos federais.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363049

Direito Administrativo

João, servidor público federal, foi acusado de cometer uma infração administrativa grave. Durante o Processo Administrativo

Disciplinar (PAD), foram observadas as seguintes situações: I. a comissão responsável pelo PAD era composta por dois servidores estáveis; II. João não foi notificado formalmente sobre a instauração do PAD, tomando conhecimento dos fatos apenas

informalmente; III. no decorrer do processo, não lhe foi concedida oportunidade para apresentar defesa escrita ou oral. Considerando as disposições constitucionais e doutrinárias aplicáveis aos agentes públicos em relação ao PAD, pode-se afirmar que:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363048

Direito Administrativo

Em determinado município, a Autarquia Municipal de Serviços Urbanos (AMSU) instaurou um processo licitatório na modalidade concorrência para a contratação de empresa especializada na construção de imóvel para destinação de resíduos químicos. O edital prevê que o julgamento das propostas será realizado de acordo com o critério de técnica e preço combinado.

Durante o procedimento, foram observadas as situações a seguir; analise-as.

I. O edital vedou a apresentação de proposta com valor global inferior ao custo estimado pela administração, em virtude do critério de julgamento adotado no edital.

II. Após a habilitação das empresas, a comissão de contratação passou diretamente à fase de julgamento das propostas, sem permitir a interposição de recursos.

III. A comissão de contratação declarou vencedora uma empresa com proposta mais vantajosa, mesmo não sendo a de menor valor, com base em critérios objetivos previamente definidos no edital.

IV. O procedimento licitatório foi anulado, antes de sua homologação, com base em vício insanável identificado na fase de habilitação.

Está correto o que se afirma apenas em

I. O edital vedou a apresentação de proposta com valor global inferior ao custo estimado pela administração, em virtude do critério de julgamento adotado no edital.

II. Após a habilitação das empresas, a comissão de contratação passou diretamente à fase de julgamento das propostas, sem permitir a interposição de recursos.

III. A comissão de contratação declarou vencedora uma empresa com proposta mais vantajosa, mesmo não sendo a de menor valor, com base em critérios objetivos previamente definidos no edital.

IV. O procedimento licitatório foi anulado, antes de sua homologação, com base em vício insanável identificado na fase de habilitação.

Está correto o que se afirma apenas em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363047

Direito Administrativo

A Agência Reguladora Municipal de Transporte Urbano (ARMTU), autarquia responsável pela gestão do transporte público

em determinada cidade, enfrenta questões relacionadas à qualidade dos serviços prestados aos usuários. Estão sendo registradas reclamações sobre atrasos constantes, superlotação dos veículos e falta de informações claras aos passageiros. Considerando as disposições doutrinárias sobre serviços públicos, analise as afirmativas a seguir.

I. O serviço de transporte público prestado pela ARMTU se configura como serviço público de utilidade pública, classificado como serviço próprio do Estado, de prestação contínua, remunerado por tarifa e passível de delegação.

II. Os serviços de transporte público devem ser prestados de forma ininterrupta, assegurando que não haja paralisações, salvo nas hipóteses autorizadas pela legislação ou em razão de eventos excepcionais, como situações de força maior.

III. A remuneração pelos serviços públicos sob responsabilidade da ARMTU pode ser por meio de tarifas pagas diretamente pelos usuários ou por subsídios governamentais, visando assegurar a modicidade tarifária e a ampliação do acesso ao serviço.

IV. Os usuários dos serviços públicos têm direito à prestação com qualidade, eficiência, segurança e cortesia, podendo recorrer aos órgãos de defesa do consumidor e demais instâncias competentes diante de falhas ou omissões na execução do serviço.

Está correto o que se afirma em

I. O serviço de transporte público prestado pela ARMTU se configura como serviço público de utilidade pública, classificado como serviço próprio do Estado, de prestação contínua, remunerado por tarifa e passível de delegação.

II. Os serviços de transporte público devem ser prestados de forma ininterrupta, assegurando que não haja paralisações, salvo nas hipóteses autorizadas pela legislação ou em razão de eventos excepcionais, como situações de força maior.

III. A remuneração pelos serviços públicos sob responsabilidade da ARMTU pode ser por meio de tarifas pagas diretamente pelos usuários ou por subsídios governamentais, visando assegurar a modicidade tarifária e a ampliação do acesso ao serviço.

IV. Os usuários dos serviços públicos têm direito à prestação com qualidade, eficiência, segurança e cortesia, podendo recorrer aos órgãos de defesa do consumidor e demais instâncias competentes diante de falhas ou omissões na execução do serviço.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363046

Direito Constitucional

A ordem econômica é regida por vários princípios, conforme especificado no art. 170 da Constituição Federal. Com base

nesses princípios, analise os casos hipotéticos a seguir:

1. Adoção de políticas públicas que incentivam a criação de programas de apoio a determinadas empresas brasileiras, com redução de carga tributária e acesso facilitado a financiamentos.

2. Proibição de práticas anticoncorrenciais por grandes conglomerados, com a promoção de investigações e sanções pelo CADE em casos de abuso de poder econômico.

3. Implementação de projetos de urbanização e de infraestrutura em áreas periféricas, com a utilização de recursos públicos para a construção de moradias populares e melhoria de serviços básicos.

4. Estímulo à utilização de tecnologias sustentáveis e processos de produção ecologicamente corretos, com políticas que favorecem empresas que adotam práticas ambientais responsáveis.

Com base na legislação, as ações descritas se relacionam, respectivamente, aos princípios de:

1. Adoção de políticas públicas que incentivam a criação de programas de apoio a determinadas empresas brasileiras, com redução de carga tributária e acesso facilitado a financiamentos.

2. Proibição de práticas anticoncorrenciais por grandes conglomerados, com a promoção de investigações e sanções pelo CADE em casos de abuso de poder econômico.

3. Implementação de projetos de urbanização e de infraestrutura em áreas periféricas, com a utilização de recursos públicos para a construção de moradias populares e melhoria de serviços básicos.

4. Estímulo à utilização de tecnologias sustentáveis e processos de produção ecologicamente corretos, com políticas que favorecem empresas que adotam práticas ambientais responsáveis.

Com base na legislação, as ações descritas se relacionam, respectivamente, aos princípios de:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363045

Direito Constitucional

Os crimes de responsabilidade são infrações político-administrativas atribuíveis a agentes políticos, dentre eles o Chefe do

Poder Executivo, e estão previstos na Constituição Federal e em legislação pertinente. Considerando essa tipificação, relacione adequadamente cada tipo de crime ao caso exemplificativo correspondente.

1. Atos que atentam contra o livre exercício dos poderes constitucionais. 2. Atos atentatórios à existência da União. 3. Atos que impedem ou prejudicam a guarda e o legal emprego do dinheiro público. 4. Atos que atentam contra a probidade da administração.

( ) Omite ou retarda dolosamente a publicação das leis e resoluções do Poder Legislativo ou dos atos do Poder Executivo.

( ) Tenta dissolver o Congresso Nacional ou impedir, por qualquer modo, o funcionamento de quaisquer de suas Câmaras.

( ) Ordena despesas não autorizadas por lei ou sem observância das prescrições legais relativas às mesmas.

( ) Revela negócios políticos ou militares, que devem ser mantidos secretos a bem da defesa da segurança externa ou dos interesses da Nação.

A sequência está correta em

1. Atos que atentam contra o livre exercício dos poderes constitucionais. 2. Atos atentatórios à existência da União. 3. Atos que impedem ou prejudicam a guarda e o legal emprego do dinheiro público. 4. Atos que atentam contra a probidade da administração.

( ) Omite ou retarda dolosamente a publicação das leis e resoluções do Poder Legislativo ou dos atos do Poder Executivo.

( ) Tenta dissolver o Congresso Nacional ou impedir, por qualquer modo, o funcionamento de quaisquer de suas Câmaras.

( ) Ordena despesas não autorizadas por lei ou sem observância das prescrições legais relativas às mesmas.

( ) Revela negócios políticos ou militares, que devem ser mantidos secretos a bem da defesa da segurança externa ou dos interesses da Nação.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363044

Direito Econômico

A intervenção do Estado no domínio econômico pode ocorrer de diversas formas e tem por finalidade corrigir falhas de

mercado e promover o equilíbrio social. Considerando as modalidades de intervenção estatal, marque V para as afirmativas

verdadeiras e F para as falsas.

( ) O tabelamento de preços é uma função privativa dos municípios na intervenção na economia privada, visando evitar abusos em mercados essenciais.

( ) O controle de abastecimento é uma estratégia de atuação do Estado no domínio econômico que visa garantir o fornecimento adequado de bens e serviços essenciais à população.

( ) A repressão ao abuso do poder econômico ocorre para coibir práticas que visam a dominação dos mercados, a eliminação da concorrência ou o aumento arbitrário dos lucros.

( ) Nenhum bem ou atividade de domínio econômico monopolizado pela União poderá ter sua exploração concedida a autarquias, fundações públicas, empresas estatais, concessionárias ou permissionárias, mesmo que atendam às exigências do interesse público.

( ) A criação de empresas estatais é uma forma de intervenção que pode ocorrer quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, definidos em lei.

A sequência está correta em

( ) O tabelamento de preços é uma função privativa dos municípios na intervenção na economia privada, visando evitar abusos em mercados essenciais.

( ) O controle de abastecimento é uma estratégia de atuação do Estado no domínio econômico que visa garantir o fornecimento adequado de bens e serviços essenciais à população.

( ) A repressão ao abuso do poder econômico ocorre para coibir práticas que visam a dominação dos mercados, a eliminação da concorrência ou o aumento arbitrário dos lucros.

( ) Nenhum bem ou atividade de domínio econômico monopolizado pela União poderá ter sua exploração concedida a autarquias, fundações públicas, empresas estatais, concessionárias ou permissionárias, mesmo que atendam às exigências do interesse público.

( ) A criação de empresas estatais é uma forma de intervenção que pode ocorrer quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, definidos em lei.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363043

Direito Administrativo

Uma autarquia especial está conduzindo uma licitação para a realização de uma obra na sua sede. A critério da autoridade

competente, em cada caso poderá ser exigida, mediante previsão no edital do certame, prestação de garantia nas contratações de obras, serviços e fornecimentos. Sobre as garantias e seus dispositivos legais, analise as afirmativas a seguir.

I. O título de capitalização custeado por pagamento único, com resgate pelo valor total, não é uma modalidade de garantia prevista por lei.

II. O seguro-garantia tem por objetivo garantir o fiel cumprimento das obrigações assumidas pelo contratado perante a administração, inclusive as multas, os prejuízos e as indenizações decorrentes de inadimplemento.

III. Nas contratações de obras, serviços e fornecimentos, a garantia poderá ser de até 15% do valor inicial do contrato, autorizada a majoração desse percentual para até 20%, desde que justificada mediante análise da complexidade técnica e dos riscos envolvidos.

IV. Na hipótese de suspensão do contrato por ordem ou inadimplemento da administração, o contratado ficará desobrigado de renovar a garantia ou de endossar a apólice de seguro até a ordem de reinício da execução ou o adimplemento pela administração.

Está correto o que se afirma apenas em

I. O título de capitalização custeado por pagamento único, com resgate pelo valor total, não é uma modalidade de garantia prevista por lei.

II. O seguro-garantia tem por objetivo garantir o fiel cumprimento das obrigações assumidas pelo contratado perante a administração, inclusive as multas, os prejuízos e as indenizações decorrentes de inadimplemento.

III. Nas contratações de obras, serviços e fornecimentos, a garantia poderá ser de até 15% do valor inicial do contrato, autorizada a majoração desse percentual para até 20%, desde que justificada mediante análise da complexidade técnica e dos riscos envolvidos.

IV. Na hipótese de suspensão do contrato por ordem ou inadimplemento da administração, o contratado ficará desobrigado de renovar a garantia ou de endossar a apólice de seguro até a ordem de reinício da execução ou o adimplemento pela administração.

Está correto o que se afirma apenas em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363042

Direito Tributário

Uma empresa localizada no município de Fortaleza, no Ceará, realiza fabricação, prestação de serviços de manutenção e

venda de mercadorias para consumidores de diferentes estados. Durante o ano, a empresa foi responsável pelo pagamento

de diversos tributos decorrentes de sua atividade econômica. Entre os impostos pagos se destacam:

1. Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS); 2. Imposto sobre Produtos Industrializados (IPI); 3. Imposto sobre Serviços de Qualquer Natureza (ISS); 4. Imposto sobre Propriedade de Veículos Automotores (IPVA).

Com base na análise desse cenário, assinale a afirmativa correta.

1. Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS); 2. Imposto sobre Produtos Industrializados (IPI); 3. Imposto sobre Serviços de Qualquer Natureza (ISS); 4. Imposto sobre Propriedade de Veículos Automotores (IPVA).

Com base na análise desse cenário, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363041

Administração Pública

Similar ao que ocorre no setor privado, a avaliação e a mensuração do desempenho governamental se tornam possíveis com

a adoção do conceito denominado Mensuração de Performance ou Performance Measurement (PM) por parte dos órgãos

de controle. Entende-se por Performance Measurement (PM) a quantificação de uma ação e a aferição de sua performance

(efetividade), eficiência e eficácia. Sobre a mensuração de performance do desempenho governamental, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363040

Administração Financeira e Orçamentária

O analista de regulação – especialista em gestão governamental e administração pública deve conhecer os dispositivos constitucionais que versam sobre os instrumentos de planejamentos. Um desses dispositivos se encontra parcialmente transcrito

a seguir:

Seção II – DOS ORÇAMENTOS

Art. 165 – Leis de iniciativa do Poder Executivo estabelecerão:

I. O plano plurianual; II. As diretrizes orçamentárias; III. Os orçamentos anuais.

Sobre as características e as finalidades dos instrumentos de planejamento constitucionalmente estabelecidos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Plano Plurianual (PPA) tem por finalidade definir as diretrizes, os objetivos e as metas da administração pública, contemplando todas as receitas e todas as despesas.

( ) Uma das principais finalidades da Lei de Diretrizes Orçamentárias (LDO) é ajustar as ações de governo, previstas no Plano Plurianual (PPA), às reais possibilidades de caixa e selecionar, entre os programas incluídos no PPA, aqueles que terão prioridade na execução do orçamento subsequente.

( ) Uma das características da Lei Orçamentária Anual (LOA) é permitir avaliar as fontes de recursos públicos no universo dos contribuintes e, de outro lado, quem são os beneficiários desses recursos.

A sequência está correta em

Seção II – DOS ORÇAMENTOS

Art. 165 – Leis de iniciativa do Poder Executivo estabelecerão:

I. O plano plurianual; II. As diretrizes orçamentárias; III. Os orçamentos anuais.

Sobre as características e as finalidades dos instrumentos de planejamento constitucionalmente estabelecidos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Plano Plurianual (PPA) tem por finalidade definir as diretrizes, os objetivos e as metas da administração pública, contemplando todas as receitas e todas as despesas.

( ) Uma das principais finalidades da Lei de Diretrizes Orçamentárias (LDO) é ajustar as ações de governo, previstas no Plano Plurianual (PPA), às reais possibilidades de caixa e selecionar, entre os programas incluídos no PPA, aqueles que terão prioridade na execução do orçamento subsequente.

( ) Uma das características da Lei Orçamentária Anual (LOA) é permitir avaliar as fontes de recursos públicos no universo dos contribuintes e, de outro lado, quem são os beneficiários desses recursos.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363039

Administração Pública

Sobre a evolução da administração pública no Brasil e os modelos de gestão pública (patrimonialista, burocrático e gerencial),

analise as afirmativas a seguir.

I. O modelo de gestão pública patrimonialista se mostra vulnerável ao nepotismo e à corrupção, já que os princípios que o norteiam são subjetivos e pessoais e não públicos e racionais.

II. Na formação dos Estados modernos e capitalistas, o modelo de gestão pública burocrático ganhou relevância e se transformou no grande diferencial das estruturas administrativas até então vigentes. A formação de um corpo burocrático impunha profissionalização dos quadros administrativos e a seleção dos profissionais deveria se basear em critérios meritocráticos e de aptidão para executar as tarefas típicas do Estado.

III. São características básicas da administração pública gerencial: orientação para o cidadão e para a obtenção de resultados; pressuposto de que políticos e servidores/funcionários públicos são merecedores de grau limitado de confiança; descentralização e incentivo à criatividade e à inovação; e contrato de gestão como instrumento de controle dos gestores públicos.

Está correto o que se afirma em

I. O modelo de gestão pública patrimonialista se mostra vulnerável ao nepotismo e à corrupção, já que os princípios que o norteiam são subjetivos e pessoais e não públicos e racionais.

II. Na formação dos Estados modernos e capitalistas, o modelo de gestão pública burocrático ganhou relevância e se transformou no grande diferencial das estruturas administrativas até então vigentes. A formação de um corpo burocrático impunha profissionalização dos quadros administrativos e a seleção dos profissionais deveria se basear em critérios meritocráticos e de aptidão para executar as tarefas típicas do Estado.

III. São características básicas da administração pública gerencial: orientação para o cidadão e para a obtenção de resultados; pressuposto de que políticos e servidores/funcionários públicos são merecedores de grau limitado de confiança; descentralização e incentivo à criatividade e à inovação; e contrato de gestão como instrumento de controle dos gestores públicos.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363038

Administração Geral

O planejamento, ao tentar decifrar o futuro, deve levar em conta que a realidade social é marcada pela complexidade e por

conflitos. Por isso, o planejamento é decomposto em três níveis básicos: estratégico, tático e operacional. A esse respeito,

analise as afirmativas a seguir.

I. O planejamento em nível estratégico formula a visão e define as diretrizes e os objetivos gerais do governo. Portanto, é um tipo de planejamento menos abrangente e de curto prazo.

II. No planejamento tático se efetua a decomposição dos objetivos estratégicos em orientações mais detalhadas para cada área de governo. Em geral, é de médio prazo sendo operado pela conjugação da tríade das leis orçamentárias: Plano Plurianual (PPA); Lei de Diretrizes Orçamentárias (LDO); e Lei Orçamentária Anual (LOA).

III. O planejamento operacional, também conhecido como planejamento gerencial, está associado à execução orçamentária e financeira das atividades que materializam as políticas e que não estão sujeitas a toda sorte de contingências e restrições.

Está correto o que se afirma em

I. O planejamento em nível estratégico formula a visão e define as diretrizes e os objetivos gerais do governo. Portanto, é um tipo de planejamento menos abrangente e de curto prazo.

II. No planejamento tático se efetua a decomposição dos objetivos estratégicos em orientações mais detalhadas para cada área de governo. Em geral, é de médio prazo sendo operado pela conjugação da tríade das leis orçamentárias: Plano Plurianual (PPA); Lei de Diretrizes Orçamentárias (LDO); e Lei Orçamentária Anual (LOA).

III. O planejamento operacional, também conhecido como planejamento gerencial, está associado à execução orçamentária e financeira das atividades que materializam as políticas e que não estão sujeitas a toda sorte de contingências e restrições.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363037

Administração Pública

O governo brasileiro busca, continuamente, melhorias na prestação de seus serviços com o auxílio das Tecnologias da Informação e Comunicação (TICs). O Programa de Governo Eletrônico iniciou, no Brasil, uma série de adaptações, inovações e

desafios para a realização da melhoria da qualidade do serviço público. A esse respeito, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363036

Gestão de Pessoas

Gen-Z (Geração Z) é a definição sociológica da geração de pessoas nascidas entre a segunda metade da década de 1990 e por

volta de 2012. Ela é sucessora da Geração Y (Millenial), indivíduos também conhecidos como “nativos digitais”, que são os

indivíduos nascidos entre 1982 e 1994. Por sua vez, os Millenials são sucessores da Geração X, que são aqueles nascidos entre

1965 e 1981. Entre as características da Gen-Z, podem ser citadas: fluência digital, valorização da diversidade e da inclusão,

empreendedorismo e flexibilidade no trabalho. Nesse sentido, são objetivos e desafios da área de gestão de pessoas frente

à Gen-Z, EXCETO:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363035

Administração Financeira e Orçamentária

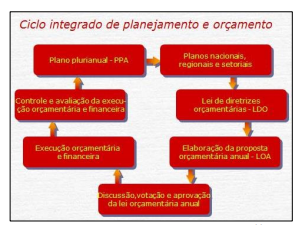

Observe o fluxograma a seguir:

(Disponível em: https://www2.camara.leg.br. Acesso em: fevereiro de 2025.)

De acordo com o tema e com base na imagem disponibilizada, que versa sobre o ciclo orçamentário e o processo orçamentário, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363034

Administração Geral

Uma boa gestão da informação e do conhecimento facilita a utilização da informação empresarial para tomadas de decisões

e possibilita a geração de conhecimentos organizacionais. A esse respeito considere os conceitos a seguir:

Gestão da Informação – conjunto de conceitos, de princípios, de métodos e de técnicas utilizados na prática administrativa e colocados em execução pela liderança de um serviço de informação para atingir a missão e os objetivos fixados.

(Dias; Beluzzo. 2003. p. 65. Adaptado.)

Gestão do Conhecimento – conjunto de atividades que busca desenvolver e controlar todo tipo de conhecimento em uma organização, visando à utilização na consecução de seus objetivos.

(Tarapanoff, 2001.)

Considerando a temática e tendo por base os conceitos disponibilizados, é possível afirmar que, EXCETO:

Gestão da Informação – conjunto de conceitos, de princípios, de métodos e de técnicas utilizados na prática administrativa e colocados em execução pela liderança de um serviço de informação para atingir a missão e os objetivos fixados.

(Dias; Beluzzo. 2003. p. 65. Adaptado.)

Gestão do Conhecimento – conjunto de atividades que busca desenvolver e controlar todo tipo de conhecimento em uma organização, visando à utilização na consecução de seus objetivos.

(Tarapanoff, 2001.)

Considerando a temática e tendo por base os conceitos disponibilizados, é possível afirmar que, EXCETO:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363033

Direito Financeiro

A fim de executar compilação normativa e/ou regulatória, faz-se necessário entender que compilar não é sinônimo de resumir, compilar é reunir textos de diversas fontes em uma única obra; é agregar ideias de outros autores a um texto sem

originalidade. Dessa forma, para compilar é preciso compreender o conteúdo e torná-lo compreensível. Nesse sentido, considere os fragmentos textuais transcritos a seguir:

• Constituição Federal de 1988:

Seção II – DOS ORÇAMENTOS Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I. o plano plurianual; II. as diretrizes orçamentárias; III. os orçamentos anuais.

• Lei Federal nº 4.320/1964: TÍTULO I – Da Lei de Orçamento CAPÍTULO I – Disposições Gerais

Art. 2º – A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

Em correta interpretação aos excertos anteriormente transcritos, analise as afirmativas a seguir.

I. O Princípio da Unidade previsto, de forma expressa, pelo caput do art. 2º da Lei nº 4.320/1964, determina que todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa.

II. O Princípio da Universalidade estabelecido, de forma expressa, pelo caput do art. 2º da Lei nº 4.320/1964, determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e todas as despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

III. O Princípio da Anualidade estipulado, de forma literal, pelo caput do art. 2º da Lei nº 4.320/1964, delimita o exercício financeiro orçamentário.

IV. O Princípio da Legalidade apresenta o mesmo fundamento do princípio da legalidade aplicado à administração pública, estabelecido no art. 37 da Constituição Federal de 1988, e, no seu art. 165, estabelece a necessidade de formalização legal das leis orçamentárias.

Está correto o que se afirma em

• Constituição Federal de 1988:

Seção II – DOS ORÇAMENTOS Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I. o plano plurianual; II. as diretrizes orçamentárias; III. os orçamentos anuais.

• Lei Federal nº 4.320/1964: TÍTULO I – Da Lei de Orçamento CAPÍTULO I – Disposições Gerais

Art. 2º – A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

Em correta interpretação aos excertos anteriormente transcritos, analise as afirmativas a seguir.

I. O Princípio da Unidade previsto, de forma expressa, pelo caput do art. 2º da Lei nº 4.320/1964, determina que todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa.

II. O Princípio da Universalidade estabelecido, de forma expressa, pelo caput do art. 2º da Lei nº 4.320/1964, determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e todas as despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

III. O Princípio da Anualidade estipulado, de forma literal, pelo caput do art. 2º da Lei nº 4.320/1964, delimita o exercício financeiro orçamentário.

IV. O Princípio da Legalidade apresenta o mesmo fundamento do princípio da legalidade aplicado à administração pública, estabelecido no art. 37 da Constituição Federal de 1988, e, no seu art. 165, estabelece a necessidade de formalização legal das leis orçamentárias.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gestão Governamental e Administração Pública |

Q3363032

Direito Financeiro

A Lei Complementar nº 101/2000 e suas alterações – Lei de Responsabilidade Fiscal (LRF) – estabeleceu uma nova dinâmica

para as administrações públicas Federal, Estaduais, Distrital e Municipais. Quanto às disposições da LRF, assinale a afirmativa

INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Gás Canalizado |

Q3362991

Engenharia de Petróleo

Considere, hipoteticamente, que uma nova operadora de gás natural começa a operar no estado do Ceará, sendo a ARCE

responsável pela regulação, inspeção e fiscalização das operações dessa empresa. Durante a revisão dos procedimentos da

operadora, foram identificados sérios desvios nas práticas de especificação do gás natural comercializado, trazendo riscos à

segurança ou qualidade, violando a Resolução ANP nº 16/2008. Considerando as diretrizes atuais sobre a regulação da indústria do gás natural no Brasil, qual é o curso de ação apropriado para corrigir essa situação e garantir a conformidade regulatória e a segurança?