Foram encontradas 49.739 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A entidade deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros das atividades de negócio nas quais está envolvida e os ambientes econômicos em que opera.

Nesse sentido, um segmento de uma empresa comercial deve ser divulgado separadamente quando as receitas do segmento forem iguais ou superiores a:

Uma empresa assina 100 contratos com um cliente no início do mês. Cada contrato inclui a venda de um produto por R$ 1.000 cada (100 produtos x R$ 1.000 = R$ 100.000) e um custo unitário de R$ 600. O dinheiro será recebido quando o controle dos produtos for transferido no fim do mês. A prática comercial e habitual da empresa é permitir que o cliente devolva qualquer produto não utilizado (estado de novo) no prazo de trinta dias e receba reembolso total. A empresa avalia a carteira conjunta dos 100 contratos. Para estimar a contraprestação variável à qual a empresa terá direito, a entidade decide usar o método do valor esperado, porque é o método pelo qual a entidade espera melhor prever o valor da contraprestação à qual terá direito. Usando o método do valor esperado e com base em estatísticas da empresa, ela estima que 3% dos produtos serão devolvidos.

Dessa forma, a empresa contabilizará no fim do mês um(a):

A empresa XYZ adquiriu à vista um caminhão por R$ 350.000. Para entregar o veículo, a concessionária revendedora cobrou o valor de R$ 15.000. Ainda, a empresa XYZ incorreu em outros gastos relacionados ao caminhão. Foram pagos R$ 35.000 pela apólice de seguro anual e R$ 14.000 referentes ao IPVA do caminhão.

A partir dessas informações, o registro do custo contábil do caminhão no ativo da empresa XYZ é de:

Um ativo intangível foi comprado por R$ 52.000 em 2015 e originalmente estimado para ter uma vida útil de 8 anos com um valor residual de R$ 4.000. A amortização pelo método linear foi registrada por 5 anos. Em 2020, determinou-se que a nova estimativa de vida útil era de 10 anos (ou seja, mais 2 anos em relação aos 8 anos iniciais), com um valor residual de R$ 4.500.

Assumindo uma amortização linear, o valor da amortização ao ano a partir de 2021 será de:

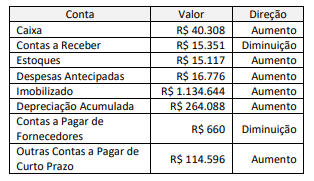

O caixa era de R$ 378.511 no início do ano e de R$ 418.819 no fim do ano. A empresa não vendeu nenhum imobilizado durante o ano, e o lucro líquido foi de R$ 474.378.

Considerando que não houve outra operação que afetou o ativo circulante e o passivo circulante, o fluxo de caixa das atividades operacionais foi de:

O princípio da prudência é fundamental na contabilidade porque aumenta a confiança de diversos stakeholders.

Assim, segundo o CPC 00 (R2), a prudência pode ser conceituada como o(a):

Dadas as afirmativas segundo o que estabelece o Manual de Contabilidade Aplicada ao Setor Público,

I. Custo histórico, valor de mercado, custo de reposição ou de liberação, preço líquido de venda e valor em uso, são bases de mensuração dos ativos.

II. Custo histórico, custo de cumprimento da obrigação, valor de mercado, custo de liberação e preço presumido, são bases de mensuração do passivo.

III. As disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data das demonstrações contábeis.

IV. As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor presente, atualizadas até a data das demonstrações contábeis.

verifica-se que está(ão) correta(s) apenas

Segundo a Lei Federal nº 6.404, de 15 de dezembro de 1976, que rege as Sociedades por Ações, os saldos das reservas de lucros, constituídas com a destinação de uma parcela dos lucros apurados nos exercícios, têm um limite máximo, que deve ser respeitado legalmente. Ao atingir esse limite máximo, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. De acordo com essas informações, após contabilizar a distribuição do lucro, em moeda corrente, o contabilista apurou os seguintes saldos no grupo do Patrimônio Líquido da entidade:

• capital social - R$ 3.000.000,00;

• reserva para contingências - R$ 410.000,00;

• reserva de lucros a realizar - R$ 500.000,00;

• reserva de retenção de lucros - R$ 2.625.000,00;

• reserva estatutária - R$ 450.000,00;

• reserva legal - R$ 585.000,00;

• reserva para incentivos fiscais - R$ 100.000,00.

Partindo das informações acima, recebidas pela contabilidade, e de acordo com as exigências da Lei das Sociedades por Ações sobre o limite máximo permitido para a retenção do montante de lucros nas contas das reservas de lucros, assinale a alternativa que indica o valor que ultrapassa esse limite legal, em reais.

A companhia de Calçados Todo Bom efetua a apuração de seus resultados a cada ano. Em 2021, apresentou os seguintes saldos:

• faturamento bruto - R$ 423.000,00;

• juros recebidos - R$ 40.000,00;

• ICMS sobre vendas - R$ 81.000,00;

• IPI sobre vendas - R$ 43.000,00;

• ganho na alienação de imóveis - R$ 89.000,00;

• custo das mercadorias vendidas - R$ 216.000,00;

• despesas com vendas - R$ 42.000,00;

• despesas tributárias R$ 25.000,00;

• devoluções sobre vendas - R$ 38.000,00;

• juros pagos - R$ 65.000,00.

Com base nos valores acima é correto afirmar que o lucro bruto foi de

A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos prestados à sociedade. Dadas as afirmativas sobre despesas orçamentárias,

I. Os dispêndios, assim como os ingressos, são tipificados em orçamentários e extraorçamentários.

II. Para fins contábeis, a despesa orçamentária pode ser classificada, quanto ao impacto na situação patrimonial líquida, em ordinária e vinculada.

III. O conjunto de informações que constitui a natureza de despesa orçamentária forma um código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o elemento.

IV. Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

verifica-se que está(ão) correta(s)