Foram encontradas 35.843 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

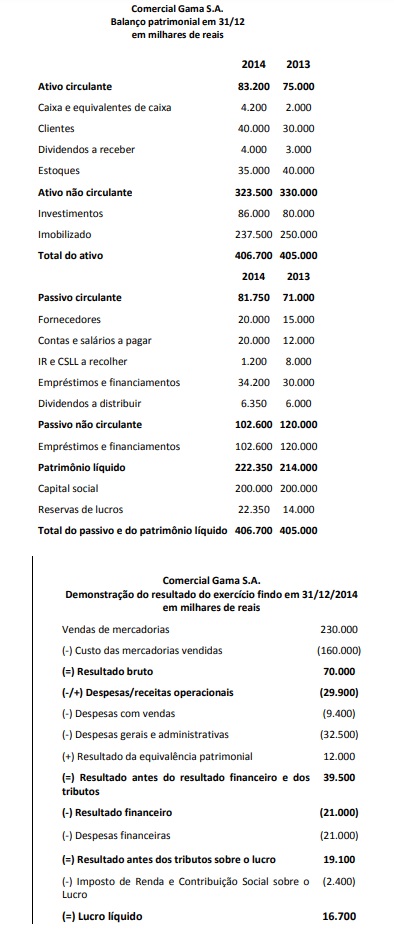

Considere os balanços patrimoniais e a demonstração do resultado do exercício da Comercial Gama S.A., apresentados a seguir.

Durante o exercício de 2014 a companhia não adquiriu ou alienou investimentos ou ativos imobilizados, nem tampouco tomou novos empréstimos e financiamentos. Em sua Demonstração dos Fluxos de Caixa, a Comercial Gama S.A. classifica os dividendos, recebidos ou pagos, conforme o CPC 03 (R2) encoraja, enquanto os juros pagos são classificados da maneira alternativa que o pronunciamento permite. Assim, no exercício de 2014, seus fluxos de caixa das atividades operacionais apresentarão uma geração líquida de caixa de:

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

Capital subscrito 1.000.000

Capital a integralizar (300.000)

Reserva legal 140.000

Reserva estatutária 50.000

Total do patrimônio líquido 890.000

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000.

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

Por um período de 03 meses, Natan exerceu função pública, não recebendo, porém, qualquer remuneração pelo exercício dessa função. Durante o período, Natan concorreu culposamente para prática de um crime de peculato doloso por parte de Otávio, funcionário público estável que atuava no mesmo setor que Natan.

Sobre a hipótese narrada, é correto afirmar que Natan:

O Comitê das Organizações Patrocinadoras da Comissão Treadway (COSO, na sigla em inglês) publicou, em 2004, o modelo denominado “Gerenciamento de Riscos Corporativos” (ERM, na sigla em inglês), popularizado como COSO II.

Segundo esse modelo, as quatro categorias de objetivos comuns à maioria das organizações são:

O Comitê das Organizações Patrocinadoras da Comissão Treadway (COSO, na sigla em inglês) apresentou, em 1992, um modelo amplamente aceito para o estabelecimento de controles internos denominado “Controle Interno – Estrutura Integrada” – aplicável a entidades de grande, médio e pequeno portes, com ou sem fins lucrativos, bem como ao setor público – , que ficou popularmente conhecido como COSO I.

Segundo esse modelo, controle interno:

O PDCA é uma ferramenta que busca aprimorar as práticas de gestão nas organizações por meio de um conjunto de ações organizadas em etapas.

No PDCA é recomendado aos gestores a prática de “verificar se o executado está conforme o planejado e se a meta foi alcançada dentro do método definido”.

Essa prática refere-se à etapa de:

O processo de planejamento e formulação de políticas públicas pode ser melhor compreendido pelo modelo do ciclo de políticas públicas e suas diferentes etapas.

No ciclo de políticas públicas, a melhor explicação para sua primeira etapa é aquela na qual:

Existem diferentes tipos de avaliação de políticas públicas. Um desses tipos diferencia-se dos demais por ser realizado por pessoas de fora da instituição responsável, em geral com experiência nesse tipo de atividade.

Trata-se do seguinte tipo de avaliação:

Na análise de custo-efetividade de um projeto é necessário levar em consideração aspectos econômicos e financeiros, principalmente para a construção de indicadores de desempenho que podem ser de insumo, de processo, de produto e de impacto.

Nesse sentido, pode ser considerado um indicador de impacto aquele no qual, em um projeto de: