Questões de Concurso Público Câmara de Tapes - RS 2024 para Contador

Foram encontradas 40 questões

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400347

Pedagogia

A Tecnologia da Informação pode abranger e ser usada

em vários contextos, e a sua definição pode ser bastante

complexa e ampla. Porém, é utilizada para fazer o

tratamento da informação, auxiliando o usuário a alcançar

um determinado objetivo. Assim, ela pode ser dividida de

acordo com as seguintes áreas, EXCETO:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400348

Redes de Computadores

Qual protocolo de e-mail permite que o cliente de e-mail

baixe e armazene mensagens do servidor de e-mail no

dispositivo do usuário?

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400349

Noções de Informática

Ao revisar um documento no Word 2016, um usuário

precisa adicionar comentários a algumas partes específicas.

Ele conseguirá inserir comentários no texto por meio da

seguinte ação:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

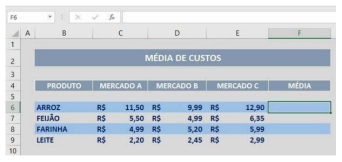

Q3400350

Matemática

Com base na tabela do Excel 2016 a seguir, qual é o valor

resultante da fórmula “= (C6 + C9 + D8) / 3”?

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400351

Administração Financeira e Orçamentária

Em conformidade com a Lei Complementar

nº 101/2000 — Lei de Responsabilidade Fiscal, assinalar a

alternativa CORRETA:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400352

Contabilidade Pública

A Lei nº 4.320/1964 — Normas Gerais de Direito

Financeiro dispõe que na categoria econômica a despesa

será classificada como corrente e de capital. A respeito do

assunto, assinalar a alternativa CORRETA:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400353

Direito Administrativo

Sobre os institutos de contratação direta, numerar a 2ª

coluna de acordo com a 1ª e, após, assinalar a alternativa

que apresenta a sequência CORRETA:

(1) Dispensa de licitação.

(2) Inexigibilidade.

( ) Não surgiram licitantes interessados ou não foram apresentadas propostas válidas.

( ) Contratação de profissional do setor artístico, diretamente ou por meio de empresário exclusivo, desde que consagrado pela crítica especializada ou pela opinião pública.

( ) Objetos que devam ou possam ser contratados por meio de credenciamento.

( ) Bens ou serviços produzidos ou prestados no País que envolvam, cumulativamente, alta complexidade tecnológica e defesa nacional.

(1) Dispensa de licitação.

(2) Inexigibilidade.

( ) Não surgiram licitantes interessados ou não foram apresentadas propostas válidas.

( ) Contratação de profissional do setor artístico, diretamente ou por meio de empresário exclusivo, desde que consagrado pela crítica especializada ou pela opinião pública.

( ) Objetos que devam ou possam ser contratados por meio de credenciamento.

( ) Bens ou serviços produzidos ou prestados no País que envolvam, cumulativamente, alta complexidade tecnológica e defesa nacional.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400354

Legislação dos Municípios do Estado do Rio Grande do Sul

Conforme a Lei Orgânica do Município, dependerá de

voto favorável de 2/3 da Câmara de Vereadores a

deliberação sobre as seguintes matérias:

I. Rejeição do parecer prévio do Tribunal de Contas do Estado sobre as contas do prefeito.

II. Pedido de intervenção no município.

III. Julgamento do prefeito e do vice-prefeito, com vistas à cassação do mandato.

Está(ão) CORRETO(S):

I. Rejeição do parecer prévio do Tribunal de Contas do Estado sobre as contas do prefeito.

II. Pedido de intervenção no município.

III. Julgamento do prefeito e do vice-prefeito, com vistas à cassação do mandato.

Está(ão) CORRETO(S):

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400355

Legislação dos Municípios do Estado do Rio Grande do Sul

Em relação aos deveres e proibições dos servidores, em

conformidade com a Lei Municipal nº 1.363/1991 — Regime

Jurídico dos Servidores Públicos do Município, numerar a 2ª

coluna de acordo com a 1ª e, após, assinalar a alternativa

que apresenta a sequência CORRETA:

(1) Deveres.

(2) Proibições.

( ) Recusar fé a documentos públicos.

( ) Representar contra a ilegalidade, omissão ou abuso de poder.

( ) Praticar usura sob qualquer de suas formas.

( ) Promover manifestação de apreço ou desapreço no recinto da repartição.

(1) Deveres.

(2) Proibições.

( ) Recusar fé a documentos públicos.

( ) Representar contra a ilegalidade, omissão ou abuso de poder.

( ) Praticar usura sob qualquer de suas formas.

( ) Promover manifestação de apreço ou desapreço no recinto da repartição.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400356

Regimento Interno

No que diz respeito às comissões permanentes,

temporárias e externas, baseando-se na Resolução

Municipal nº 002/2015 — Regime Interno da Câmara

Municipal de Vereadores, assinalar as alternativas que

preenche as lacunas abaixo CORRETAMENTE:

As comissões _____________ são os órgãos de representação da Câmara em atos e solenidades a que deva comparecer e se extinguem com o cumprimento de sua missão.

As comissões _____________ são os órgãos normais de estudo da matéria submetida a apreciação da Câmara.

As comissões _____________ são os órgãos constituídos para estudos especializados, para inquéritos ou investigações especiais ou ainda, para representação da Câmara, no período de recesso parlamentar, e terão a duração prefixada nas resoluções que as constituírem.

As comissões _____________ são os órgãos de representação da Câmara em atos e solenidades a que deva comparecer e se extinguem com o cumprimento de sua missão.

As comissões _____________ são os órgãos normais de estudo da matéria submetida a apreciação da Câmara.

As comissões _____________ são os órgãos constituídos para estudos especializados, para inquéritos ou investigações especiais ou ainda, para representação da Câmara, no período de recesso parlamentar, e terão a duração prefixada nas resoluções que as constituírem.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400357

Regimento Interno

No que diz respeito ao procedimento incompatível com

o decoro parlamentar, de acordo com a Resolução

nº 002/2015 — Regime Interno da Câmara Municipal de

Vereadores, marcar C para as afirmativas Certas, E para as

Erradas e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

( ) Respeito à Mesa Diretora e prática de atos que abrangem à dignidade de seus membros.

( ) Comportamento glorificador ou decente capaz de honrar a dignidade do Poder Legislativo do Município.

( ) Uso, em discursos ou em pareceres, de expressões ofensivas a membros do Legislativo Municipal.

( ) Respeito à Mesa Diretora e prática de atos que abrangem à dignidade de seus membros.

( ) Comportamento glorificador ou decente capaz de honrar a dignidade do Poder Legislativo do Município.

( ) Uso, em discursos ou em pareceres, de expressões ofensivas a membros do Legislativo Municipal.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400358

Direito Tributário

Sobre a imunidade ao pagamento dos impostos

municipais, em concordância com a Lei Municipal

nº 2.112/2002 — Código Tributário do Município, marcar C

para as afirmativas Certas, E para as Erradas e, após,

assinalar a alternativa que apresenta a sequência CORRETA:

( ) Estabelecimentos de entretenimento.

( ) Indústria automobilística.

( ) Templos de qualquer culto.

( ) Bens e serviços da União e Estado.

( ) Estabelecimentos de entretenimento.

( ) Indústria automobilística.

( ) Templos de qualquer culto.

( ) Bens e serviços da União e Estado.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400359

Legislação Municipal

Sobre a arrecadação dos tributos, em conformidade com

a Lei Municipal nº 2.112/2002 — Código Tributário do

Município, ela será feita por meio de:

I. Boca de cofre.

II. Cobrança amigável.

III. Rifa.

IV. Mediante ação executiva.

Estão CORRETOS:

I. Boca de cofre.

II. Cobrança amigável.

III. Rifa.

IV. Mediante ação executiva.

Estão CORRETOS:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400360

Contabilidade Geral

No Balanço Patrimonial, temos as contas retificadoras

que permitem ajustar os saldos de grupos de contas dentro

do balanço. São contas retificadoras dentro do Balanço

Patrimonial:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400361

Contabilidade Geral

Sobre a Demonstração de Lucros ou Prejuízos

Acumulados, é CORRETO afirmar que:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400362

Análise de Balanços

Os indicadores, quando calculados, abordam

informações do ativo e do passivo de uma empresa, seja de

curto ou longo prazo. Assim, numerar a 2ª coluna de acordo

com a 1ª e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(1) Liquidez corrente.

(2) Liquidez seca.

(3) Liquidez imediata.

( ) Para seu cálculo, não se considera o ativo como um todo. Considera-se apenas o valor das disponibilidades.

( ) Para seu cálculo, não se considera o ativo como um todo. Desconsidera-se o valor dos estoques.

( ) Em sua análise, apresenta o quanto tem de ativo circulante para cada 1 real de passivo circulante.

( ) Em sua análise, demonstra o percentual de obrigações da empresa no curto prazo que podem ser pagas imediatamente.

(1) Liquidez corrente.

(2) Liquidez seca.

(3) Liquidez imediata.

( ) Para seu cálculo, não se considera o ativo como um todo. Considera-se apenas o valor das disponibilidades.

( ) Para seu cálculo, não se considera o ativo como um todo. Desconsidera-se o valor dos estoques.

( ) Em sua análise, apresenta o quanto tem de ativo circulante para cada 1 real de passivo circulante.

( ) Em sua análise, demonstra o percentual de obrigações da empresa no curto prazo que podem ser pagas imediatamente.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400363

Auditoria

Considerando-se que os procedimentos de auditoria são

um aglomerado de técnicas utilizadas para encontrar as

evidências que respaldem a opinião do auditor sobre as

demonstrações contábeis, numerar a 2ª coluna de acordo

com a 1ª e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(1) Inspeção de documentos.

(2) Contagem física.

(3) Confirmação externa.

( ) Utilizado para confirmar bens, direitos e obrigações da empresa em poder de terceiros.

( ) Utilizado para averiguar de forma física o bem declarado no ativo das demonstrações contábeis.

( ) Utilizado para averiguar os comprovantes dos lançamentos contábeis do ativo, passivo e contas de resultado.

(1) Inspeção de documentos.

(2) Contagem física.

(3) Confirmação externa.

( ) Utilizado para confirmar bens, direitos e obrigações da empresa em poder de terceiros.

( ) Utilizado para averiguar de forma física o bem declarado no ativo das demonstrações contábeis.

( ) Utilizado para averiguar os comprovantes dos lançamentos contábeis do ativo, passivo e contas de resultado.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400364

Contabilidade Geral

A respeito da Norma Brasileira de Contabilidade relativa

às operações de arrendamento mercantil, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

( ) O arrendamento se classifica como arrendamento operacional ou arrendamento financeiro.

( ) No arrendamento operacional, o arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

( ) O arrendador deve fornecer explicação qualitativa e quantitativa sobre as alterações significativas no valor contábil do investimento líquido em arrendamentos operacionais.

( ) O arrendamento se classifica como arrendamento operacional ou arrendamento financeiro.

( ) No arrendamento operacional, o arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

( ) O arrendador deve fornecer explicação qualitativa e quantitativa sobre as alterações significativas no valor contábil do investimento líquido em arrendamentos operacionais.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400365

Contabilidade Pública

Sobre o encerramento de contas de controle da dívida

ativa, analisar os itens abaixo:

I. As contas de controle de dívida ativa visam acompanhar o processo de inscrição e execução ao longo de determinado exercício.

II. No órgão ou entidade de origem de crédito deverão ser encerrados os valores dos créditos que já foram inscritos ou tiveram a inscrição rejeitada.

III. Os órgãos ou unidades competentes para inscrição deverão zerar os saldos já executados e permanecerão registrados os créditos ainda pendentes de análise sobre a inscrição definitiva e os valores inscritos e ainda não recebidos.

Está(ão) CORRETO(S):

I. As contas de controle de dívida ativa visam acompanhar o processo de inscrição e execução ao longo de determinado exercício.

II. No órgão ou entidade de origem de crédito deverão ser encerrados os valores dos créditos que já foram inscritos ou tiveram a inscrição rejeitada.

III. Os órgãos ou unidades competentes para inscrição deverão zerar os saldos já executados e permanecerão registrados os créditos ainda pendentes de análise sobre a inscrição definitiva e os valores inscritos e ainda não recebidos.

Está(ão) CORRETO(S):

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

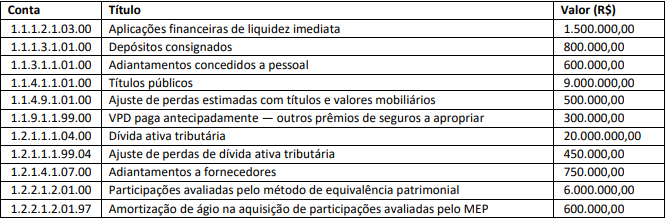

Q3400366

Contabilidade Pública

Em 31/12/2022, uma determinada entidade do setor público apresentou as seguintes informações, as quais foram

extraídas do sistema contábil da entidade:

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de:

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de: