Questões de Concurso Público IF-CE 2026 para Tecnólogo-Área Gestão Financeira

Foram encontradas 60 questões

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090395

Auditoria

O profissional de auditoria emitirá uma opinião

com ressalva quando

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090396

Auditoria

Um auditor, ao realizar seu trabalho, identificou

que o controle da organização é planejado,

implementado ou operado de tal forma que não

consegue prevenir ou detectar e corrigir

tempestivamente distorções nas demonstrações

contábeis. Nesse caso, o auditor deve informar à

governança e à administração da empresa a

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090397

Administração Financeira e Orçamentária

Tipo de classificação da despesa orçamentária que segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada. O conceito apresentado se refere à

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090398

Contabilidade de Custos

Em relação aos usuários das informações

contábeis, assinale a alternativa INCORRETA.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090399

Administração Financeira e Orçamentária

Tipo de orçamento público cujo processo

orçamentário se apoia na necessidade de

justificativa de todos os programas cada vez que

se inicia um novo ciclo orçamentário. Também

analisa, revê e avalia todas as despesas propostas

e não apenas as das solicitações que ultrapassam

o nível de gasto já existente. O conceito

apresentado é o de

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090400

Administração Financeira e Orçamentária

Quanto às etapas da Receita Orçamentária, analise

as assertivas e assinale a alternativa que aponta

a(s) correta(s).

I. A etapa da previsão de receita orçamentária compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

II. A etapa do lançamento da receita orçamentária compreende como o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível.

III. A etapa da arrecadação da receita orçamentária corresponde à transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e pelo controle da arrecadação e programação financeira, observando-se o regime de caixa.

IV. A etapa do recolhimento da receita orçamentária corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

I. A etapa da previsão de receita orçamentária compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal (LRF).

II. A etapa do lançamento da receita orçamentária compreende como o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível.

III. A etapa da arrecadação da receita orçamentária corresponde à transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e pelo controle da arrecadação e programação financeira, observando-se o regime de caixa.

IV. A etapa do recolhimento da receita orçamentária corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090401

Contabilidade Pública

A respeito da avaliação e da mensuração de ativos

e passivos do setor público, analise as assertivas

e assinale a alternativa que aponta a(s) correta(s).

I. Influência Significativa é o poder de uma entidade do setor público participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar de forma individual ou conjunta essas políticas.

II. Redução ao valor recuperável é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

III. Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

I. Influência Significativa é o poder de uma entidade do setor público participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar de forma individual ou conjunta essas políticas.

II. Redução ao valor recuperável é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

III. Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090402

Direito Financeiro

Na contabilidade aplicada ao setor público, serão

classificados como renúncia de receita, EXCETO

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090403

Contabilidade Pública

No tocante à Demonstração das Mutações no

Patrimônio Líquido (DMPL) dos institutos federais,

analise as assertivas e assinale a alternativa que

aponta a(s) correta(s).

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP, sendo que o preenchimento de célula do quadro deverá conjugar os critérios informados nas colunas (C) com os critérios informados nas linhas (L).

II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para os órgãos e as entidades dos entes da Federação e facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

III. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período e complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP, sendo que o preenchimento de célula do quadro deverá conjugar os critérios informados nas colunas (C) com os critérios informados nas linhas (L).

II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para os órgãos e as entidades dos entes da Federação e facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

III. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período e complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090404

Contabilidade Geral

Em 5 de fevereiro de 2025, foi constituída uma

sociedade anônima com capital social

integralizado no valor de R$ 800.000. Ao final do

exercício social encerrado em 31/12/2025, a

companhia apurou lucro líquido de R$ 320.000.

Desse montante, R$ 16.000 foram destinados à

constituição da reserva legal, nos termos da

legislação societária vigente, e R$ 80.000 foram

distribuídos aos acionistas a título de dividendos

obrigatórios.

O saldo remanescente do lucro, no valor de R$ 224.000, foi retido e destinado à reserva para investimentos, conforme deliberação da assembleia geral ordinária.

Considere que não ocorreram outras mutações no patrimônio líquido ao longo do exercício social.

Com base nessas informações, assinale a alternativa que apresenta corretamente o saldo total do Patrimônio Líquido evidenciado na Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2025.

O saldo remanescente do lucro, no valor de R$ 224.000, foi retido e destinado à reserva para investimentos, conforme deliberação da assembleia geral ordinária.

Considere que não ocorreram outras mutações no patrimônio líquido ao longo do exercício social.

Com base nessas informações, assinale a alternativa que apresenta corretamente o saldo total do Patrimônio Líquido evidenciado na Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2025.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090405

Contabilidade Pública

Um instituto federal adquiriu um equipamento

conforme os registros orçamentários a seguir:

• 03/02/2026: empenho de despesa no valor de R$ 120.000 referente à aquisição do equipamento;

• 18/02/2026: entrega do equipamento; a despesa foi liquidada e paga;

• 25/02/2026: empenho de despesa no valor de R$ 6.000 referente ao transporte especializado e à montagem do equipamento;

• 10/03/2026: conclusão da montagem; a despesa foi liquidada e paga.

Considerando as normas da Contabilidade Aplicada ao Setor Público (CASP), especialmente no que se refere ao reconhecimento e à mensuração de ativos imobilizados, assinale a alternativa correta.

• 03/02/2026: empenho de despesa no valor de R$ 120.000 referente à aquisição do equipamento;

• 18/02/2026: entrega do equipamento; a despesa foi liquidada e paga;

• 25/02/2026: empenho de despesa no valor de R$ 6.000 referente ao transporte especializado e à montagem do equipamento;

• 10/03/2026: conclusão da montagem; a despesa foi liquidada e paga.

Considerando as normas da Contabilidade Aplicada ao Setor Público (CASP), especialmente no que se refere ao reconhecimento e à mensuração de ativos imobilizados, assinale a alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090406

Contabilidade Pública

A Natureza de Informação Patrimonial tem como

objetivo registrar, processar e evidenciar os fatos

financeiros e não financeiros relacionados à

composição do patrimônio público e suas

variações qualitativas e quantitativas. Nesse

contexto, assinale a alternativa que apresenta um

grupo pertencente à classe 4 do Plano de Contas

Aplicado ao Setor Público (PCASP), vinculado às

Variações Patrimoniais Aumentativas.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090407

Administração Financeira e Orçamentária

Sobre o Plano Plurianual (PPA), a Lei de Diretrizes

Orçamentárias (LDO) e a Lei Orçamentária Anual

(LOA), assinale a alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090408

Contabilidade Pública

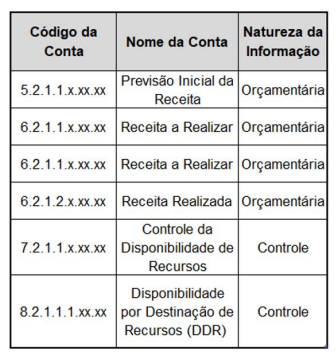

Um servidor de um instituto federal foi designado

para atuar no departamento de contabilidade. Sua

atribuição consiste em efetuar os registros

contábeis relacionados à Receita Orçamentária,

conforme o Plano de Contas Aplicado ao Setor

Público (PCASP). Esse servidor observou as

contas a seguir, conforme PCASP:

Considerando exclusivamente as informações fornecidas e observando a lógica dos registros contábeis previstos no PCASP, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

Considerando exclusivamente as informações fornecidas e observando a lógica dos registros contábeis previstos no PCASP, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090409

Contabilidade Geral

Em 01/12/2025, uma determinada sociedade

empresarial adquiriu aparelhos de informática por

R$ 20.000. O frete para a entrega via terrestre era

de R$ 1.000. No entanto, para receber os aparelhos

mais rápido, a sociedade empresarial solicitou a

entrega via aérea e pagou por isso o valor de

R$ 3.500. A instalação dos aparelhos na sede da

empresa custou R$ 1.500. Ainda, foram gastos

R$ 1.000 com testes para verificar se os aparelhos

estavam funcionando de maneira adequada. Com

base nessas informações, o valor dos aparelhos de

informática que devem ser registrados no ativo

imobilizado da sociedade empresarial é de

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090410

Contabilidade Geral

Determinada empresa possui 20 colaboradores.

Todos os anos, na primeira quinzena do mês de

janeiro, a empresa contrata uma equipe de

médicos para ir até ela e realizar exames de rotina

nos colaboradores. Em janeiro de 2026, os gastos

com os médicos foram de R$ 8.000. Os médicos

emitiram a nota fiscal em janeiro de 2026. Sabe-se

que, desse valor, 15% são pagos pelos

colaboradores (descontados em folha de

pagamento), enquanto o restante é pago pela

empresa, que realizou o pagamento aos médicos

no mês de fevereiro de 2026. Sendo assim, o

impacto do atendimento médico na Demonstração

de Resultado dessa empresa em janeiro de 2026,

de acordo com o regime de competência, foi de

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090411

Contabilidade Pública

A respeito das contas contábeis da Demonstração

das Variações Patrimoniais de um determinado

instituto federal e de seus respectivos grupos de

contas, relacione as colunas e assinale a

alternativa com a sequência correta.

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090412

Contabilidade de Custos

Determinada empresa vende um único produto:

xícaras de porcelana. No início do mês de

dezembro de 2025, a empresa não tinha nenhum

estoque do seu produto. No referido mês, foram

realizados os seguintes fatos em relação à

movimentação do estoque das xícaras de

porcelana:

• 05/12 – compra de 20 unidades, por R$ 8 cada; • 07/12 – nova aquisição de 15 unidades, por R$ 15 cada; • 10/12 – venda de 12 unidades, por R$ 30 cada; • 28/12 – compra de 8 unidades, por R$ 14,50 cada.

Desconsiderando os aspectos tributários, assinale a alternativa que apresenta o valor final do estoque de xícaras de porcelana em 31/12/2025, considerando que a referida empresa utiliza como método de controle de estoque o Custo Médio Ponderado Móvel.

• 05/12 – compra de 20 unidades, por R$ 8 cada; • 07/12 – nova aquisição de 15 unidades, por R$ 15 cada; • 10/12 – venda de 12 unidades, por R$ 30 cada; • 28/12 – compra de 8 unidades, por R$ 14,50 cada.

Desconsiderando os aspectos tributários, assinale a alternativa que apresenta o valor final do estoque de xícaras de porcelana em 31/12/2025, considerando que a referida empresa utiliza como método de controle de estoque o Custo Médio Ponderado Móvel.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090413

Contabilidade Geral

Uma empresa possui em seu balanço patrimonial

quatro imóveis. O primeiro é onde se localiza o

estoque da empresa, sendo avaliado em

R$ 500.000. O segundo imóvel, cuja finalidade é

exclusiva para auferir aluguel, está avaliado em

R$ 600.000 e está alugado a terceiros. O terceiro

imóvel é onde funciona o escritório administrativo

da empresa, sendo avaliado em R$ 700.000. E o

quarto imóvel é onde a empresa guarda as

máquinas e os equipamentos, avaliado em

R$ 300.000. Considerando apenas esses fatos,

assinale a alternativa que apresenta o saldo do

ativo imobilizado da empresa.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090414

Contabilidade Pública

Sobre os Balanços e as Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP), assinale a

alternativa correta.