Questões de Concurso Público IF-CE 2026 para Tecnólogo-Área Gestão Financeira

Foram encontradas 60 questões

I. O PCASP realiza a segregação das informações fiscais dos órgãos públicos, sendo que as contas contábeis são classificadas segundo a natureza das informações.

II. O PCASP realiza o registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis.

III. O PCASP realiza a segregação das informações orçamentárias e patrimoniais, sendo que as contas contábeis são classificadas segundo a natureza das informações que evidenciam, podendo ser orçamentária, patrimonial e de controle.

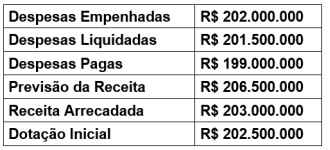

Considere as seguintes informações extraídas do Balanço Orçamentário (BO) de um instituto federal, referentes ao exercício financeiro de 2025:

Com base nessas informações, é correto afirmar que o resultado da execução orçamentária foi

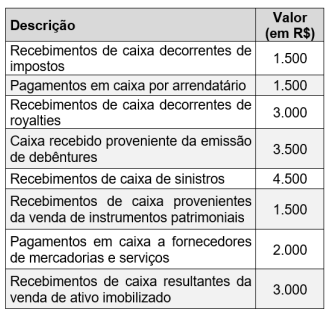

Um servidor de um instituto federal extraiu as seguintes informações da Demonstração do Fluxo de Caixa (DFC):

Com base nas informações fornecidas, assinale a alternativa correta.

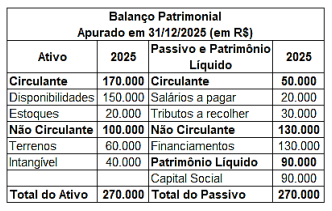

Considere o seguinte Balanço Patrimonial:

Em janeiro de 2026, aconteceram os seguintes fatos contábeis:

• 02/01/2026 – houve o pagamento de despesa com aluguel no valor de R$ 5.000, via PIX;

• 05/01/2026 – houve o pagamento do valor total dos salários a pagar, via PIX;

• 07/01/2026 – houve uma venda à vista, de todos os itens que estavam em estoque, no valor de R$ 75.000.

• 10/01/2026 – houve a aquisição de um computador, no valor de R$ 5.000, pagos via PIX; • 15/01/2026 – houve a aquisição de mercadorias para revenda, sendo 50 unidades, no valor de R$ 20 cada unidade. O pagamento foi combinado a prazo junto ao fornecedor.

• 20/01/2026 – houve o pagamento da fatura de internet da empresa, no valor de R$ 100, via PIX;

• 25/01/2026 – houve o pagamento da fatura de energia da empresa, no valor de R$ 1.500, via PIX;

• 31/01/2026 – houve o reconhecimento da folha de pagamento dos colaboradores da empresa, no valor de R$ 22.000.

Após realizar todos os registros dos fatos incorridos em janeiro de 2026, desconsiderando os efeitos tributários, é correto afirmar que

( ) A modalidade de licitação do diálogo competitivo é restrita a contratações em que a Administração vise contratar objeto que envolva inovação tecnológica ou técnica.

( ) Na modalidade de licitação do leilão que for destinada à elaboração de projeto, os direitos patrimoniais relativos ao projeto são de posse de seu autor.

( ) A modalidade de licitação de pregão se aplica às contratações de serviços técnicos especializados de natureza predominantemente intelectual e de obras e serviços de engenharia.

I. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no ativo e que pode ser classificada como dívida pública.

II. Dívida Ativa Tributária é o crédito da Fazenda Pública, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios e contribuições estabelecidas em lei.

III. A inscrição do crédito em dívida ativa configura fato contábil aumentativo, pois altera o valor do patrimônio líquido do ente público.

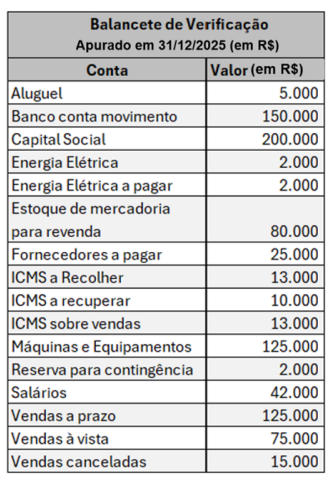

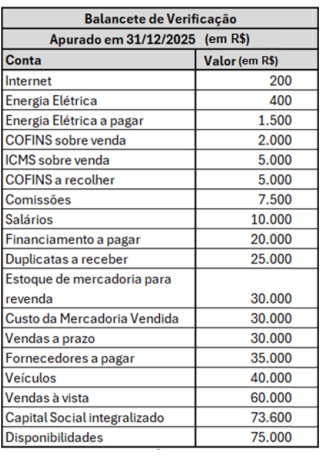

Certa companhia apresentou o seguinte balancete de verificação, apurado em 31/12/2025:

Com base no balancete de verificação apresentado, é correto afirmar que

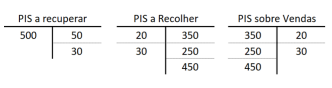

Certa companhia, legalmente habilitada para realizar a compensação de impostos, apresentou algumas informações do livro razão da conta contábil do Programa de Integração Social (PIS), que estão a seguir:

Com base nas informações apresentadas, após a devida compensação de impostos, é correto afirmar que

Com base nas informações do balancete de informação, foi elaboradora a Demonstração de Resultado do mesmo período, a partir da qual é possível concluir que