Questões de Concurso Público Câmara de Tabatinga - SP 2026 para Contabilista

Foram encontradas 50 questões

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084941

Administração Financeira e Orçamentária

Tendo como exemplo, a técnica de planejamento e gestão pública, do tipo Orçamento-Programa, adotado

pela administração pública brasileira, a alocação de recursos no orçamento da Câmara Municipal deve,

obrigatoriamente, estar vinculada a:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084942

Contabilidade Pública

No âmbito do processo legislativo orçamentário, caso o Poder Executivo não envie a proposta

orçamentária ao Poder Legislativo no prazo fixado na Lei Orgânica Municipal, qual deve ser o procedimento

adotado pela Câmara Municipal de Tabatinga/SP, conforme a Lei nº 4.320/1964?

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084943

Administração Financeira e Orçamentária

De acordo com o Manual Técnico de Orçamento (MTO), a classificação da despesa pública é composta

por diferentes critérios. Aquela que tem por finalidade responder à pergunta, por exemplo, em que área a

despesa será realizada, (ex: Saúde, Educação, Legislativa) e apresenta caráter obrigatória para todos os

entes da federação, denomina-se:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084944

Direito Financeiro

No que tange às disposições constitucionais sobre Orçamento e Finanças Públicas (Art. 163 a 169 da

CF/88), analise a situação hipotética:

A Câmara Municipal de Tabatinga/SP pretende realizar uma operação de crédito que exceda o montante das despesas de capital previstas para o exercício de 2027. Simultaneamente, o Poder Legislativo local verifica que sua despesa total com pessoal atingiu 95% do limite legal estabelecido na Lei de Responsabilidade Fiscal (LRF).

Diante das vedações e normas constitucionais, é correto afirmar que:

A Câmara Municipal de Tabatinga/SP pretende realizar uma operação de crédito que exceda o montante das despesas de capital previstas para o exercício de 2027. Simultaneamente, o Poder Legislativo local verifica que sua despesa total com pessoal atingiu 95% do limite legal estabelecido na Lei de Responsabilidade Fiscal (LRF).

Diante das vedações e normas constitucionais, é correto afirmar que:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084945

Contabilidade Geral

Após o encerramento das contas de resultado, a empresa de ursinho de pelúcia para cães, Nayrobi

anjo do céu LTDA. deve levantar suas demonstrações contábeis. Nessa condição, qual demonstração é

responsável por evidenciar a posição financeira e patrimonial da empresa em uma determinada data,

apresentando ativos, passivos e o patrimônio líquido:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084946

Contabilidade Geral

A Empresa de ursinho de pelúcia para Cães, Nayrobi patinhas do céu LTDA., ao final do período

administrativo, precisa realizar o encerramento das contas de resultado. Dentre as alternativas abaixo,

assinale qual é o procedimento contábil correto para zerar as contas de receitas e despesas e apurar o lucro

ou prejuízo:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084947

Contabilidade Pública

De acordo com a NBC TG Estrutura Conceitual, para que um item seja classificado como ativo no

Balanço Patrimonial da Câmara Municipal, ele deve ser definido como um recurso econômico:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084948

Contabilidade Geral

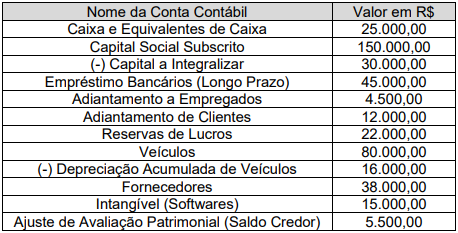

A cidade de Tabatinga/SP é uma grande produtora de suco natural de laranja. O município abriga uma

indústria reconhecida no setor de bebidas. Em um caso hipotético, a empresa Suco é vida Ltda. apresentou,

em 31/12/2025, os seguintes saldos em suas contas contábeis:

Com base, exclusivamente, nas informações acima, qual é o valor total do patrimônio Líquido da empresa Suco é Vida Ltda.

Com base, exclusivamente, nas informações acima, qual é o valor total do patrimônio Líquido da empresa Suco é Vida Ltda.

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084949

Contabilidade Geral

A NBC TG 26 (R5) estabelece que as demonstrações contábeis devem ser elaboradas utilizando-se o

regime de competência, exceto para uma demonstração específica que, por sua natureza de mensuração de

entradas e saídas físicas de recursos, é elaborada com base no regime de caixa.

O contabilista da Câmara Municipal de Tabatinga/SP deve identificar que essa exceção obrigatória ao regime de competência refere-se à:

O contabilista da Câmara Municipal de Tabatinga/SP deve identificar que essa exceção obrigatória ao regime de competência refere-se à:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084950

Contabilidade Pública

Um contabilista da Câmara Municipal de Tabatinga/SP, apelidado de Guarda-Livros, ao revisar os

lançamentos do mês anterior, constatou que o registro do pagamento de uma folha de subsídios dos

vereadores foi efetuado duplicadamente no sistema contábil. Para corrigir o erro de escrituração, o

profissional deve aplicar as diretrizes da ITG 2000 (R1).

Considerando as formas admissíveis de retificação, o lançamento corretivo que consiste na inserção de um novo registro estornando o valor duplicado, sem anular o lançamento original por completo, é classificado como:

Considerando as formas admissíveis de retificação, o lançamento corretivo que consiste na inserção de um novo registro estornando o valor duplicado, sem anular o lançamento original por completo, é classificado como:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084951

Contabilidade Pública

Sobre o Relatório de Gestão Fiscal (RGF) da Câmara Municipal, conforme a Lei de Responsabilidade

Fiscal, assinale a alternativa que descreve corretamente uma regra de sua elaboração e transparência:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084952

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) é um dos principais instrumentos de

transparência fiscal e evidenciação contábil exigidos pela Lei de Responsabilidade Fiscal (Lei Complementar

nº 101/2000).

Em relação à periodicidade de publicação e à abrangência desse relatório, assinale a alternativa correta:

Em relação à periodicidade de publicação e à abrangência desse relatório, assinale a alternativa correta:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084953

Contabilidade Pública

Sobre a NBC TSP 05 – Contratos de Concessão de Serviços Públicos: Concedente – leia o caso

hipotético e responda:

A Câmara Municipal de Tabatinga, no estado de São Paulo – ao fiscalizar as contas do Poder Executivo, analisa um contrato de concessão de serviços públicos de saneamento básico. De acordo com a NBC TSP 05, para que a entidade concedente, no caso o Município, reconheça em seu balanço patrimonial um ativo de concessão de serviço, é necessário que ela atenda a determinados critérios de controle.

Com base nessa norma, a concedente deve reconhecer o ativo se, e somente se:

A Câmara Municipal de Tabatinga, no estado de São Paulo – ao fiscalizar as contas do Poder Executivo, analisa um contrato de concessão de serviços públicos de saneamento básico. De acordo com a NBC TSP 05, para que a entidade concedente, no caso o Município, reconheça em seu balanço patrimonial um ativo de concessão de serviço, é necessário que ela atenda a determinados critérios de controle.

Com base nessa norma, a concedente deve reconhecer o ativo se, e somente se:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084954

Contabilidade Pública

No mês de dezembro, o Contabilista da Câmara Municipal de Tabatinga/SP realizou o levantamento do

encerramento do exercício financeiro do Poder Legislativo. Após o pagamento de todas as despesas

liquidadas no ano e a inscrição devida em Restos a Pagar, constatou-se um saldo financeiro positivo

decorrente dos repasses mensais recebidos do Poder Executivo (Duodécimos).

Considerando as normas de Contabilidade Aplicada ao Setor Público (MCASP) e as diretrizes relativas à devolução de sobras de duodécimo ao caixa do Tesouro Municipal, assinale a alternativa correta sobre o registro contábil e impacto orçamentário dessa operação:

Considerando as normas de Contabilidade Aplicada ao Setor Público (MCASP) e as diretrizes relativas à devolução de sobras de duodécimo ao caixa do Tesouro Municipal, assinale a alternativa correta sobre o registro contábil e impacto orçamentário dessa operação:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084955

Direito Financeiro

No que tange aos limites de gastos com pessoal estabelecidos pela Lei de Responsabilidade Fiscal (LC

nº 101/2000), considere a situação hipotética da Câmara Municipal de Tabatinga. Ao final de um

determinado exercício financeiro, o contabilista da Casa Legislativa observa que a Despesa Total com

Pessoal do Poder Legislativo Municipal atingiu um patamar que exige atenção imediata. Com base na

referida Lei, assinale a alternativa que descreve corretamente o limite máximo e as vedações aplicáveis:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084956

Contabilidade Pública

A Câmara Municipal de Tabatinga/SP contratou uma empresa especializada para a manutenção dos

computadores do setor de contabilidade. Após a prestação integral dos serviços e a entrega da respectiva nota

fiscal, o contabilista da Câmara realizou a verificação do direito adquirido pelo credor, conferindo os

comprovantes e atestando que a obrigação foi regularmente cumprida.

Nesse caso hipotético, a atuação do contabilista correspondeu ao estágio da despesa pública denominado:

Nesse caso hipotético, a atuação do contabilista correspondeu ao estágio da despesa pública denominado:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084957

Contabilidade Pública

Durante o encerramento do mês de janeiro, o setor contábil da Câmara Municipal de Tabatinga/SP

realizou o registro contábil referente ao recebimento de uma transferência financeira recebida do Poder

Executivo, o Duodécimo, que havia sido previamente prevista na Lei Orçamentária Anual. Simultaneamente,

na esfera patrimonial, esse ingresso de recursos financeiros gerou um impacto imediato, pois não estava

vinculado a nenhuma obrigação futura ou fato gerador pendente na contabilidade da Câmara.

Considerando as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a natureza dos lançamentos orçamentários e patrimoniais, o registro do recebimento do duodécimo e a sua classificação quanto ao impacto no patrimônio líquido da Câmara representam, respectivamente:

Considerando as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a natureza dos lançamentos orçamentários e patrimoniais, o registro do recebimento do duodécimo e a sua classificação quanto ao impacto no patrimônio líquido da Câmara representam, respectivamente:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084958

Direito Administrativo

No que tange aos princípios da Administração Pública, do princípio da supremacia do interesse público

decorre que:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084959

Direito Administrativo

A Lei nº 14.133/2021, difundida como Nova Lei de Licitações, reformulou normas gerais de licitação e

contratação para as Administrações Públicas diretas, autárquicas e fundacionais da União, dos Estados,

do Distrito Federal e dos Municípios. No que diz respeito ao capítulo da contratação direta, estatui que é

inexigível a licitação quando inviável a competição, especialmente, no caso de:

Ano: 2026

Banca:

IASPEC

Órgão:

Câmara de Tabatinga - SP

Prova:

IASPEC - 2026 - Câmara de Tabatinga - SP - Contabilista |

Q4084960

Direito Administrativo

No que se refere ao regime jurídico dos contratos instituído pela Lei nº 14.133/2021, é correto afirmar

que a Administração ostenta a seguinte prerrogativa em relação a contratos administrativos: