Questões de Concurso

Sobre regressão linear em estatística

Foram encontradas 440 questões

Considere o modelo de regressão linear simples:

Wi = a + b*Educi + ei,

em que, Wi é o logaritmo neperiano do salário, Educi é o logaritmo neperiano de anos de estudos e ei é o erro da regressão.

Considere que Cov(ei,Educi)≠0 e que os dados de salário e anos de estudo foram obtidos a partir de uma amostra aleatória.

Além disso, considere as seguintes estatísticas amostrais:

Var(Educi) = 2.

Cov(Wi,Educi) = 0,8.

Cov(MesNasci,Educi) = 0,2.

Cov(MesNasci,Wi) = 0,1.

A variável MesNasci é o mês de nascimento do indivíduo.

Assumindo que Cov(MesNasci,ei) = 0, o estimador consistente de

b será igual a:

Considere um modelo de regressão linear simples  . Neste

caso,

. Neste

caso,

Para verificar se um modelo de regressão linear é adequado, precisa investigar se as suposições feitas para o desenvolvimento do modelo estão satisfeitas, assim é importante verificar o comportamento do modelo usando o conjunto de dados observados, prestando atenção as discrepâncias entre os valores observados e os valores ajustados pelo modelo, ou seja, fazendo uma análise dos resíduos. Analise o gráfico abaixo sobre resíduos e assinale a alternativa correta.

Considere o modelo de regressão múltipla yi = β0 + β1xi1 + β2xi2 + ei onde ei ∼ N(0,σ2), atendendo todas as premissas necessárias para o modelo e os dados:

onde Xt é a transposta de X. Então, é correto afirmar que

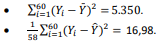

Alguns dos resultados aproximados foram:

• Fcalculado = 257,21. • Fsignificância = 5,50E - 23 • intercepto = 34,52; e • inclinação = 0,84

O valor da estatística t de Student e o p − valor para o teste da significância de β1 são, aproximadamente e respectivamente,

O modelo de regressão linear simples Fi = α + βGi + εI

foi adotado para prever o faturamento anual (F), em milhões de reais, de

uma empresa em função dos respectivos gastos com propaganda (G), em milhões de reais. α e β são parâmetros reais

desconhecidos, i corresponde a i-ésima observação e εI

é o erro aleatório com as respectivas hipóteses do modelo de regressão

linear simples. Com base em 10 observações anuais (Gi

, Fi

) e utilizando o método dos mínimos quadrados encontrou-se a

equação  . Sabendo-se, com base nessas informações, que a estimativa da variância do modelo teórico encontrada

foi de 25 e que o coeficiente de determinação (R2) é igual a 80%, verifica-se que a variância da estimativa do coeficiente angular

correspondente ao modelo é igual a

. Sabendo-se, com base nessas informações, que a estimativa da variância do modelo teórico encontrada

foi de 25 e que o coeficiente de determinação (R2) é igual a 80%, verifica-se que a variância da estimativa do coeficiente angular

correspondente ao modelo é igual a

I Quando se adiciona variáveis explicativas no modelo de regressão linear, espera-se o incremento da estatística R2 .

II Ao se comparar modelos com diferentes quantidades de variáveis explicativas, deve-se analisar o valor de R2 ajustado.

III O aumento de variáveis explicativas aumenta o R2 ajustado.

IV Ao se estimar um modelo com quatro variáveis explicativas e compará-lo com um modelo com três variáveis explicativas, escolhe-se o modelo que retornar o maior valor de R2 ajustado, tudo o mais constante.

Estão corretos apenas os itens

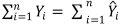

Se Ŷi = β0 + β1Xi é a reta ajustada pela regressão e se ei = Yi - Ŷi é o resíduo da observação i, i = 1, 2, ..., n, avalie as afirmativas a seguir.

I.

II.

III. O ponto  pertence à reta ajustada.

pertence à reta ajustada.

Assinale a alternativa CORRETA.

Considere o modelo de regressão linear simples Yi = β0 + β1 + Ei , onde Ei ~ Normal (0, σ2 ). Seja QME o quadrado médio dos resíduos e SMR a soma de quadrados dos resíduos.

Assinale a alternativa que apresenta a estatística de teste para testar as hipóteses H0: β1 = 0 versus H1: β1 ≠ 0.

O modelo, com 20 observações, foi bem ajustado, atendendo a todos os pressupostos necessários, e os resultados foram:

; soma dos quadrados dos resíduos, 9; variância

de x, 28 e média de x, 22.

; soma dos quadrados dos resíduos, 9; variância

de x, 28 e média de x, 22.

O intervalo bilateral de 95% de confiança para predição quando é, aproximadamente:

Nos anos 60, foram feitos diversos estudos para se avaliar o efeito da poluição sobre a saúde da população, quando se utilizaram métodos estatísticos, como a correlação linear e a regressão linear.

Entre as características desses dois métodos, encontram-se:

= 0,8762

+ 1,432X. Nessas condições, a função de ajuste

exponencial dessa reta é dada por: Considere

e

1,432 = 4,1871 e e0,8762 = 2,4018.

= 0,8762

+ 1,432X. Nessas condições, a função de ajuste

exponencial dessa reta é dada por: Considere

e

1,432 = 4,1871 e e0,8762 = 2,4018.

= 34,50 + 10,20X. Desse modo, o total

gasto com propaganda, sabendo que o total de

vendas foi de R$ 131,40 é igual a:

= 34,50 + 10,20X. Desse modo, o total

gasto com propaganda, sabendo que o total de

vendas foi de R$ 131,40 é igual a:

,

,  ,

,  ,

,

e

e  . Nessas circunstâncias, o valor

do coeficiente de correlação linear da reta de

regressão linear, sendo n = 5 é um valor:

. Nessas circunstâncias, o valor

do coeficiente de correlação linear da reta de

regressão linear, sendo n = 5 é um valor:

Uma regressão linear de Y sobre X consiste em obter a equação de uma reta, ou uma função linear, como o modelo que irá melhor representar a relação entre as variáveis; a determinação dos parâmetros dessa reta é denominada ajustamento.

Considerando essas informações, julgue o seguinte item.

Um coeficiente de determinação entre as variáveis X e Y de

95% implica necessariamente a obtenção de uma reta dos

mínimos quadrados crescente, ou seja, em uma correlação

positiva.

Uma regressão linear de Y sobre X consiste em obter a equação de uma reta, ou uma função linear, como o modelo que irá melhor representar a relação entre as variáveis; a determinação dos parâmetros dessa reta é denominada ajustamento.

Considerando essas informações, julgue o seguinte item.

Para quaisquer valores das variáveis X e Y, a existência de

um coeficiente de correlação diferente de zero é garantia

para que haja uma relação entre X e Y.

Uma regressão linear de Y sobre X consiste em obter a equação de uma reta, ou uma função linear, como o modelo que irá melhor representar a relação entre as variáveis; a determinação dos parâmetros dessa reta é denominada ajustamento.

Considerando essas informações, julgue o seguinte item.

Suponha-se que, em uma pesquisa, o coeficiente de

correlação entre duas variáveis X e Y tenha gerado um valor

para o coeficiente de correlação de Pearson de 0,9200.

Nesse caso, considerando-se X a variável independente e Y a

variável dependente, o percentual da variância de Y

explicado por X será de 84,64%.