Questões de Concurso

Comentadas sobre obrigação tributária em direito tributário

Foram encontradas 3.107 questões

Levando em consideração o texto literal do Código Tributário Nacional, assinale V para as afirmativas verdadeiras e F para as falsas.

( ) Somente através de lei poderá será procedida a atualização monetária da base de cálculo tributável.

( ) Dentre outras, são modalidades de extinção do crédito tributário o pagamento, a compensação e a decisão judicial passada em julgado.

( ) A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la a destinação legal do produto da sua arrecadação.

Assinale a alternativa que apresenta a sequência CORRETA:

(__) A lei permite que uma empresa faça opção de local para denominar domicílio especial ainda que seja diferente daquele em que se depõe direção, desde que essa circunstância esteja expressamente registrada no estatuto, contrato ou ato constitutivo da entidade.

(__) É o contribuinte que elege seu domicílio fiscal para fins tributários, apontado na declaração de rendimentos, se pessoa física.

(__) O Artigo 127 do Código Tributário Nacional estabelece que nenhum cidadão ou empresa jurídica pode optar por domicílio diferente do habitual ou da residência ainda tornando regra de conduta.

(__) Para efeito de cumprimento da obrigação tributária um comerciante ambulante, quando na impossibilidade de determinação da sede dos seus negócios, determina-se o local de sua residência habitual para fins tributários.

Após análise, assinale a alternativa que contém a ordem CORRETA de cima para baixo.

De acordo com o previsto no ordenamento jurídico, o lançamento é

De acordo com o Art. 4º do Código Tributário Nacional, a natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

Fonte:

http://www.planalto.gov.br/ccivil_03/leis/l5

172compilado.htm

I - A denominação e demais características formais adotadas pela lei e a destinação legal do produto da sua arrecadação.

Porque

II - O fato gerador do tributo é a ocorrência, em si, que traz à tona a exigência do respectivo ônus para o contribuinte. A lei descreve situações que, ao ocorrerem na vida real, fazem com que se fixe o momento do nascimento da obrigação tributária.

A respeito dessas asserções, assinale a opção correta.

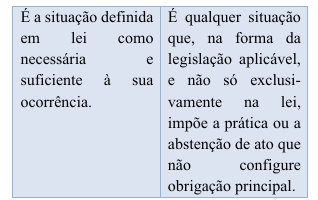

Nos artigos 114 e 115, do Código Tributário Nacional, encontramos dois conceitos de fato gerador, como sendo:

Fonte:

http://www.planalto.gov.br/ccivil_03/leis/l5

172compilado.htm

O fato gerador tem três elementos básicos, a saber: