Questões de Concurso

Comentadas sobre irpf e irpj em direito tributário

Foram encontradas 561 questões

As retenções na fonte do Imposto de Renda Pessoa Jurídica (IRPJ) realizadas pela Administração Pública Federal são contabilizadas como um crédito tributário a ser compensado com o imposto devido pela empresa, gerando um direito de crédito para o contribuinte.

As retenções na fonte de IRPJ são consideradas uma forma de antecipação do pagamento do imposto devido pela empresa e são dedutíveis como despesa tributária no momento do registro contábil, impactando diretamente o resultado fiscal da empresa.

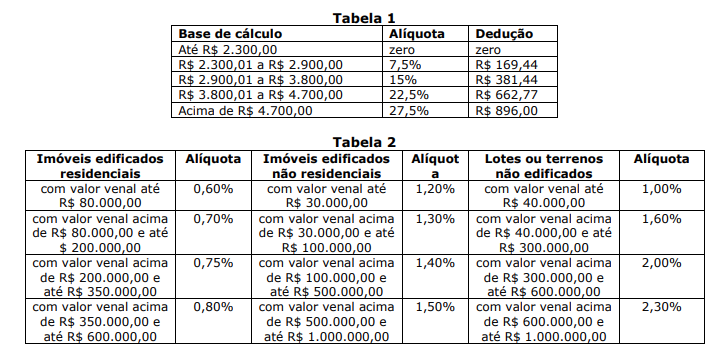

Depois de um longo tratamento contra um câncer, Sr. Raimundo recebeu a notícia de que estava curado e, diante de tal, decidiu buscar um advogado para obter orientações jurídicas relacionadas aos seus impostos devidos. Sabendo que sua renda mensal é de cinco mil reais – somando os valores recebido de sua aposentadoria e do aluguel de um imóvel –, Sr. Raimundo foi informado de que deverá pagar imposto de renda referente

I.É vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou instituir tributo sem lei que o estabeleça.

II. O imposto de importação de produtos estrangeiros é de competência da União.

III. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre o patrimônio, a renda ou os serviços, uns dos outros.

IV. O imposto sobre a propriedade de veículos automotores é de competência da União.

Está coreto o que consta APENAS de

Julgue o item subsequente, a respeito da tributação sobre o lucro no Brasil.

As empresas devem observar a forma de cálculo do

PIS/PASEP e da COFINS, uma vez que, se optarem pelo

lucro presumido para fins de cálculo do IRPJ e da CSLL,

será adotado o método não cumulativo; já se optarem pelo

lucro real, o método utilizado deverá ser o cumulativo.

Julgue o item subsequente, a respeito da tributação sobre o lucro no Brasil.

Uma empresa optante pelo lucro presumido pode utilizar o

regime de competência ou o regime de caixa para fins

de cálculo do PIS/PASEP e da COFINS. Se utilizar o regime

de caixa, ela deverá, também, utilizar o mesmo critério para

fins de apuração do IRPJ e da contribuição social sobre o

lucro líquido.

Julgue o item subsequente, a respeito da tributação sobre o lucro no Brasil.

Em determinada empresa optante pelo lucro real, para fins de

apuração da base de cálculo do IRPJ e da contribuição social

sobre o lucro líquido, há que se conhecer a composição das

receitas e despesas para fins de cálculo do lucro tributável

em função das adições e exclusões previstas na legislação ao

lucro apurado contabilmente.

Julgue o item subsequente à luz da legislação pertinente a impostos retidos na fonte.

Uma pessoa jurídica de direito privado, optante pelo lucro

real, que tenha realizado prestação de serviços de jardinagem

para outra pessoa jurídica terá as retenções previstas na

legislação determinadas mediante aplicação das alíquotas de

3% para COFINS, 0,65% para PIS/PASEP, 1% para CSLL e

4,8% para IRPJ.

Julgue o item subsequente à luz da legislação pertinente a impostos retidos na fonte.

Uma pessoa jurídica, optante pelo lucro real, que tenha

vendido um equipamento para um órgão público terá as

retenções previstas na legislação determinadas mediante

aplicação das alíquotas de 3% para COFINS, 0,65% para

PIS/PASEP, 1% para CSLL e 4,8% para IRPJ.

Julgue o item subsequente à luz da legislação pertinente a impostos retidos na fonte.

Uma pessoa jurídica de direito privado, optante pelo lucro

real, que tenha realizado prestação de serviços de advocacia

para outra pessoa jurídica terá as retenções previstas na

legislação determinadas mediante aplicação das alíquotas de

3% para COFINS, 0,65% para PIS/PASEP, 1% para CSLL e

1,5% para IRPJ.

Julgue o item subsequente à luz da legislação pertinente a impostos retidos na fonte.

Uma pessoa jurídica, optante pelo lucro real, que tenha

prestado serviços de informática para um órgão público terá

as retenções previstas na legislação determinadas mediante

aplicação das alíquotas de 3% para COFINS, 0,65% para

PIS/PASEP, 1% para CSLL e 1,2% para IRPJ.

Julgue o item subsequente à luz da legislação pertinente a impostos retidos na fonte.

As pessoas jurídicas que fornecerem bens ou que prestarem

serviços a órgãos, autarquias, fundações da administração

pública federal, empresas públicas e sociedades de economia

mista receberão os valores contratados deduzidos de IR,

CSLL, COFINS e PIS retidos na fonte.

Neste contexto, assinale a opção descreve corretamente a natureza e o impacto dessas categorias de tributos sobre diferentes faixas de renda na população.

Em razão disso, o Fisco federal, quanto aos fatos geradores cuja declaração não chegou a ser apresentada por Fabiana, terá que efetuar

Sobre a tributação de investimentos em criptoativos no Brasil, analise os itens a seguir.

I. A legislação brasileira sobre criptoativos não estabelece limite de isenção para as alienações com criptoativos, ao contrário do que ocorre na alienação de ações.

II. A Exchange domiciliada no Brasil, em que Laura adquiriu os criptoativos, é obrigada a prestar informações sobre as operações realizadas à Receita Federal.

III. Caso Laura resolva vender os criptoativos por valor superior ao da aquisição, o resultado positivo estará sujeito ao imposto de renda, a título de ganho de capital.

Está correto o que se afirma em

Em relação a essa situação hipotética, assinale a afirmativa correta.