Questões de Concurso

Comentadas sobre iptu em direito tributário

Foram encontradas 930 questões

Analise as afirmativas a seguir, relativas ao Imposto sobre a Propriedade Predial Territorial Urbana (IPTU):

I. O IPTU poderá ser progressivo, apenas para fins de cumprimento da função social da propriedade urbana.

II. O IPTU poderá ter alíquotas diferentes, de acordo com a localização e o uso do imóvel.

III. O IPTU poderá ser progressivo, em razão do valor do imóvel.

Estão corretas as afirmativas

Analise as seguintes afirmativas sobre o Imposto Predial Territorial Urbano (IPTU) e assinale com V as verdadeiras e com F as falsas.

( ) É fato gerador do IPTU, como definido pela Lei Civil, a propriedade, o domínio útil ou a posse de bem imóvel, por natureza ou por acessão física, localizado na zona urbana do município.

( ) Em nenhuma hipótese o IPTU poderá ser cobrado fora das zonas urbanas definidas pelo município.

( ) As zonas urbanas são definidas por Lei Municipal, observando os requisitos mínimos previstos no Código Tributário Nacional.

( ) A base de cálculo do IPTU é o valor de transmissão do imóvel.

Assinale a sequência correta.

Em vista da imunidade dos templos de qualquer culto, e face a atual jurisprudência do Supremo Tribunal Federal:

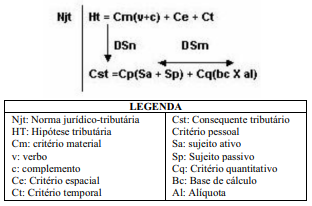

Assim, no modelo da regra-matriz de incidência tributária do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU):

I. Qualquer imóvel pertencente a uma instituição de educação é imune ao IPTU. II. A sede de um sindicato de trabalhadores que lhe pertença é imune ao IPTU. III. Um estádio de futebol de um clube que dispute a primeira divisão do campeonato estadual é imune ao IPTU.

verifica-se que está(ão) correta(s)

( ) Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título. ( ) A base do cálculo do imposto é o valor fundiário. ( ) O imposto, de competência da União, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. ( ) Na determinação da base de cálculo, se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade.

I - Propriedade predial e territorial urbana. II - Imposto sobre Transmissão “Causa Mortis” e Doação (ITCMD), a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição. III - Serviços de qualquer natureza.

Está(ão) CORRETO(S):