Questões de Concurso

Sobre crimes contra o consumidor, a ordem econômica e tributária – lei nº 8.078 de 1990 e lei nº 8.137 de 1990 em direito penal

Foram encontradas 522 questões

Q1209431

Direito Penal

Estabelece a Lei nº 8.137/90 que quem, de qualquer modo, inclusive por meio de pessoa jurídica, concorre para os crimes nela definidos, incide nas penas a estes cominadas, na medida de sua culpabilidade. Assim, quando a venda ao consumidor for efetuada por sistema de entrega ao consumo, em que o preço ao consumidor é estabelecido ou sugerido pelo fabricante ou concedente, o ato por este praticado

Q468281

Direito Penal

Configuram crimes contra a ordem econômica, previstos no Art. 4° da Lei 8.137/90, exceto

Ano: 2010

Banca:

UPENET/IAUPE

Órgão:

Grande Recife

Prova:

UPENET - 2010 - Grande Recife - Advogado |

Q257754

Direito Penal

“Deixar de recolher, no prazo legal, valor de tributo ou de contribuição sindical, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos” constitui Crime Tributário de

Ano: 2010

Banca:

TRF - 4ª REGIÃO

Órgão:

TRF - 4ª REGIÃO

Prova:

TRF - 4ª REGIÃO - 2010 - TRF - 4ª REGIÃO - Juiz Federal |

Q96218

Direito Penal

Dadas as assertivas abaixo, assinale a alternativa correta.

I. Constitui crime funcional contra a ordem tributária, previsto na Lei 8.137/90, a conduta do servidor que, com violação do dever, exigir vantagem pecuniária para deixar de lançar tributo devido.

II. Constitui crime de concussão, previsto no artigo 316 do Código Penal Brasileiro, o fato de o policial rodoviário exigir, para si, no exercício da função, vantagem pecuniária para deixar de lavrar auto de infração em desfavor de motorista que foi flagrado cometendo infração de trânsito.

III. O servidor público que, com infração do dever funcional, facilita o descaminho ou o contrabando incide nas penas previstas no artigo 334 do Código Penal Brasileiro, na medida da sua culpabilidade, por participação ou coautoria.

IV. Incide nas penas previstas no artigo 318 do Código Penal, que prevê o crime de facilitação do contrabando ou descaminho, o servidor que, com infração de dever funcional, facilita a prática de contrabando ou descaminho por terceiro.

V. A corrupção passiva terá a pena aumentada se, em consequência da vantagem recebida, o funcionário retardar ou deixar de praticar qualquer dever de ofício ou o praticar infringindo dever funcional.

I. Constitui crime funcional contra a ordem tributária, previsto na Lei 8.137/90, a conduta do servidor que, com violação do dever, exigir vantagem pecuniária para deixar de lançar tributo devido.

II. Constitui crime de concussão, previsto no artigo 316 do Código Penal Brasileiro, o fato de o policial rodoviário exigir, para si, no exercício da função, vantagem pecuniária para deixar de lavrar auto de infração em desfavor de motorista que foi flagrado cometendo infração de trânsito.

III. O servidor público que, com infração do dever funcional, facilita o descaminho ou o contrabando incide nas penas previstas no artigo 334 do Código Penal Brasileiro, na medida da sua culpabilidade, por participação ou coautoria.

IV. Incide nas penas previstas no artigo 318 do Código Penal, que prevê o crime de facilitação do contrabando ou descaminho, o servidor que, com infração de dever funcional, facilita a prática de contrabando ou descaminho por terceiro.

V. A corrupção passiva terá a pena aumentada se, em consequência da vantagem recebida, o funcionário retardar ou deixar de praticar qualquer dever de ofício ou o praticar infringindo dever funcional.

Q82992

Direito Penal

Texto associado

Considerando a interpretação do STJ e do STF a respeito da

legislação penal extravagante, julgue os itens de 43 a 45.

legislação penal extravagante, julgue os itens de 43 a 45.

Com relação à materialidade do crime contra a ordem tributária previsto na Lei n.º 8.137/1990, apesar de a jurisprudência do STF reconhecer o lançamento definitivo do tributo como condição objetiva de punibilidade, o plenário da Corte Suprema rejeitou proposta de súmula vinculante tendente a consolidar tal entendimento.

Q82097

Direito Penal

Estabelece a Lei n° 8.137/90 que quem, de qualquer modo, inclusive por meio de pessoa jurídica, concorre para os crimes nela definidos, incide nas penas a estes cominadas, na medida de sua culpabilidade. Assim, quando a venda ao consumidor for efetuada por sistema de entrega ao consumo, em que o preço ao consumidor é estabelecido ou sugerido pelo fabricante ou concedente, o ato por este praticado

Ano: 2010

Banca:

UPENET/IAUPE

Órgão:

SERES-PE

Prova:

UPENET/IAUPE - 2010 - SERES-PE - Agente Penitenciário |

Q81514

Direito Penal

Assinale a alternativa CORRETA.

Q77950

Direito Penal

Nos crimes contra a ordem tributária,

Q77362

Direito Penal

Inserir ou fazer inserir em documento contábil ou em qualquer outro documento relacionado com as obrigações da empresa perante a previdência social declaração falsa ou diversa da que deveria ter constado, tipifica delito

Q75412

Direito Penal

Assinale a alternativa correta.

Q74617

Direito Penal

Texto associado

Em cada um dos itens a seguir, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada com base no

direito penal.

hipotética seguida de uma assertiva a ser julgada com base no

direito penal.

Diogo, com a finalidade específica de cometer sonegação fiscal, falsificou documento público e o utilizou na declaração feita à autoridade fazendária, com o escopo de pagar tributo em valor menor do que o efetivamente devido. Nessa situação, de acordo com a legislação especial de regência, as infrações penais cometidas - falsificação, uso de documento falso e sonegação fiscal - serão punidas de forma autônoma e em concurso material.

Q68983

Direito Penal

Assinale a alternativa correta:

I. Aquele que deixa de corrigir imediatamente informação sobre consumidor constante de cadastro, banco de dados, fichas ou registros que sabe ou deveria saber ser inexata, comete crime omissivo previsto no Código de Defesa do Consumidor, admitindo-se tanto o dolo direto quanto o dolo eventual.

II. O agente que comete o fato impelido pelo temor reverencial, por ser coação irresistível, é isento de pena, punindo-se apenas o autor da coação.

III. Quem, de qualquer forma, concorre para o crime, incide nas penas a este cominadas; se algum dos concorrentes quis participar de crime menos grave, ser-lhe-á aplicada a mesma pena, diminuída de um sexto a um terço.

IV. Comete crime de abuso de autoridade aquele que submete pessoa sob sua guarda ou custódia a vexame ou a constrangimento não autorizado em lei.

V. Comete peculato o funcionário público que exige para si ou para outrem, direta ou indiretamente, ainda que fora da função ou antes de assumi-la, mas em razão dela, vantagem indevida.

I. Aquele que deixa de corrigir imediatamente informação sobre consumidor constante de cadastro, banco de dados, fichas ou registros que sabe ou deveria saber ser inexata, comete crime omissivo previsto no Código de Defesa do Consumidor, admitindo-se tanto o dolo direto quanto o dolo eventual.

II. O agente que comete o fato impelido pelo temor reverencial, por ser coação irresistível, é isento de pena, punindo-se apenas o autor da coação.

III. Quem, de qualquer forma, concorre para o crime, incide nas penas a este cominadas; se algum dos concorrentes quis participar de crime menos grave, ser-lhe-á aplicada a mesma pena, diminuída de um sexto a um terço.

IV. Comete crime de abuso de autoridade aquele que submete pessoa sob sua guarda ou custódia a vexame ou a constrangimento não autorizado em lei.

V. Comete peculato o funcionário público que exige para si ou para outrem, direta ou indiretamente, ainda que fora da função ou antes de assumi-la, mas em razão dela, vantagem indevida.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte I |

Q68766

Direito Penal

Em relação aos crimes contra a ordem tributária (Lei 8137/90) é correto afirmar:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46623

Direito Penal

A Lei 8.137, de 27 de dezembro de 1990 prevê algumas hipóteses de crimes praticados por funcionários públicos como as relacionadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42963

Direito Penal

Em relação às Leis n.º 8.176/1991, que define crimes contra a ordem econômica e cria o Sistema de Estoques de Combustíveis, e n.º 7.766/1989, que dispõe sobre o ouro, ativo financeiro, e sobre seu tratamento tributário, assinale a opção correta.

Q41570

Direito Penal

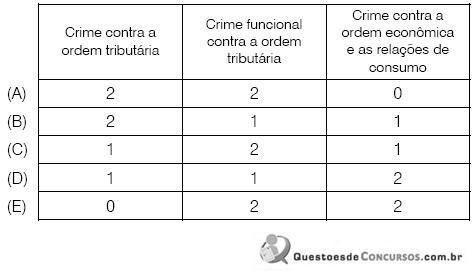

Com base na na Lei nº 8.137/90, analise as afirmativas a seguir.

I. Falsificar ou alterar nota fiscal.

II. Patrocinar, direta ou indiretamente, interesse privado perante a administração fazendária.

III. Vender mercadorias abaixo do preço de custo, com o fim de impedir a concorrência.

IV. Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato.

Assinale a alternativa que indique a quantidade correta dos tipos de crimes apresentados nas afirmativas.

I. Falsificar ou alterar nota fiscal.

II. Patrocinar, direta ou indiretamente, interesse privado perante a administração fazendária.

III. Vender mercadorias abaixo do preço de custo, com o fim de impedir a concorrência.

IV. Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato.

Assinale a alternativa que indique a quantidade correta dos tipos de crimes apresentados nas afirmativas.

Q41561

Direito Penal

O fiscal de rendas que, no exercício de suas atribuições de fiscalização, lançamento e cobrança de tributos, encontrar indícios da prática de ilícitos penais de natureza tributária e conexos, deve:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPE-SE

Prova:

CESPE - 2010 - MPE-SE - Promotor de Justiça |

Q41102

Direito Penal

No que tange às leis penais especiais, assinale a opção correta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33759

Direito Penal

Eis o texto da Lei n.8.137/90:

Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas:

I. omitir informação, ou prestar declaração falsa às autoridades fazendárias;

II. fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal;

III. falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável;

IV. elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato;

V. negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

Pena - reclusão de 2 (dois) a 5 (cinco) anos, e multa.

Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez) dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração prevista no inciso V.

Art. 2° Constitui crime da mesma natureza:

I. fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo;

II. deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos;

III. exigir, pagar ou receber, para si ou para o contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal;

IV. deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas de imposto liberadas por órgão ou entidade de desenvolvimento;

V. utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública.

Pena - detenção, de 6 (seis) meses a 2 (dois) anos, e multa.

Em relação aos crimes acima tipificados, é correto afirmar que:

Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas:

I. omitir informação, ou prestar declaração falsa às autoridades fazendárias;

II. fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal;

III. falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável;

IV. elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato;

V. negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

Pena - reclusão de 2 (dois) a 5 (cinco) anos, e multa.

Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez) dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração prevista no inciso V.

Art. 2° Constitui crime da mesma natureza:

I. fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo;

II. deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos;

III. exigir, pagar ou receber, para si ou para o contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal;

IV. deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas de imposto liberadas por órgão ou entidade de desenvolvimento;

V. utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública.

Pena - detenção, de 6 (seis) meses a 2 (dois) anos, e multa.

Em relação aos crimes acima tipificados, é correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33757

Direito Penal

Analise as seguintes afirmativas.

I A jurisprudência do Supremo Tribunal Federal firmou-se no sentido de que a ausência de constituição definitiva do crédito tributário impede a persecução penal dos crimes materiais contra a ordem tributária.

II Uma vez versada situação concreta em que, mediante o exercício do poder de polícia, dá-se a apreensão de mercadoria acompanhada de notas fiscais e guias falsas, possível é a propositura da ação penal, independentemente da responsabilidade administrativo-fiscal.

III Omitir informação ou prestar declaração falsa às autoridades fazendárias se afigura como crime contra a ordem tributária apenado com reclusão de dois a cinco anos e multa.

Assinale:

I A jurisprudência do Supremo Tribunal Federal firmou-se no sentido de que a ausência de constituição definitiva do crédito tributário impede a persecução penal dos crimes materiais contra a ordem tributária.

II Uma vez versada situação concreta em que, mediante o exercício do poder de polícia, dá-se a apreensão de mercadoria acompanhada de notas fiscais e guias falsas, possível é a propositura da ação penal, independentemente da responsabilidade administrativo-fiscal.

III Omitir informação ou prestar declaração falsa às autoridades fazendárias se afigura como crime contra a ordem tributária apenado com reclusão de dois a cinco anos e multa.

Assinale: