Questões de Concurso

Sobre a lei complementar nº 101/00 e a receita pública. renúncia de receita em direito financeiro

Foram encontradas 294 questões

como à aplicação dos recursos correspondentes, julgue os itens

a seguir.

I- A renúncia compreende anistia, subsídio, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições. II- Uma das condições previstas à sua concessão é a da necessidade de demonstração, pelo proponente, de que a renúncia foi considerada na estimativa de receita da lei orçamentária e de que não afetará as metas de resultados fiscais, na forma da lei. III- Uma das condições previstas à sua concessão é a de estar acompanhada das medidas de compensação, no período e na forma da lei, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. IV- A sua concessão deverá estar acompanhada de estimativa do impacto orçamentário-financeiro, obrigatoriamente, no exercício em que deva iniciar e nos quatro seguintes. V- Não será considerada renúncia de receita remissão, crédito presumido e o cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança.

Quais estão corretas?

I- A renúncia compreende anistia, subsídio, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições. II- Uma das condições previstas à sua concessão é a da necessidade de demonstração, pelo proponente, de que a renúncia foi considerada na estimativa de receita da lei orçamentária e de que não afetará as metas de resultados fiscais, na forma da lei. III- Uma das condições previstas à sua concessão é a de estar acompanhada das medidas de compensação, no período e na forma da lei, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. IV- A sua concessão deverá estar acompanhada de estimativa do impacto orçamentário-financeiro, obrigatoriamente, no exercício em que deva iniciar e nos quatro seguintes. V- Não será considerada renúncia de receita remissão, crédito presumido e o cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança.

Quais estão corretas?

Fiscal (Lei Complementar n.º 101/2000).

Fiscal (LRF).

I. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia financeira deve atender a pelo menos uma de duas condições. Uma delas é a demonstração de que a renúncia foi considerada na estimativa de receita da lei orçamentária e de que não afetará as metas de resultados fiscais previstas na lei de diretrizes orçamentárias.

II. Considera-se renúncia fiscal condicionada aos requisitos da lei o cancelamento de débito, ainda que de valor inferior aos respectivos custos de cobrança.

III. A despesa total dos Estados com pessoal, em cada período de apuração, não poderá exceder a 50% da receita corrente líquida, não sendo computadas para a verificação do atendimento desse limite, entre outras, as despesas de indenização por demissão de servidores ou empregados.

IV. Sempre que necessário, a despesa corrente será financiada mediante a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público.

V. Dentre as restrições previstas na lei para a hipótese de a dívida consolidada de um ente da Federação ultrapassar o respectivo limite está o impedimento de receber transferências voluntárias da União ou do Estado, enquanto perdurar o excesso, depois de vencido o prazo para retorno da dívida ao limite.

Estão corretas as afirmações

De acordo com a Lei Complementar n.º 101/2000, julgue o item subseqüente.

Denomina-se despesa obrigatória de caráter continuado

apenas a despesa corrente derivada de lei, medida

provisória ou ato administrativo normativo que fixem

para o ente a obrigação legal de sua execução por um

período superior a três exercícios.

De acordo com a Lei Complementar n.º 101/2000, julgue o item subseqüente.

A Lei de Diretrizes Orçamentárias, além do previsto na

Constituição Federal, deve incluir o Anexo de Metas e

Prioridades e o Anexo de Metas Fiscais.

De acordo com a Lei Complementar n.º 101/2000, julgue o item subseqüente.

A responsabilidade na gestão fiscal pressupõe a ação

planejada e transparente, em que se previnem riscos e se

corrigem desvios capazes de afetar o equilíbrio das

contas.

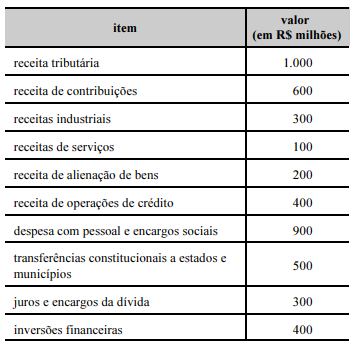

No exercício considerado, a receita corrente líquida foi de R$ 1,5 bilhão.