Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 1.007 questões

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

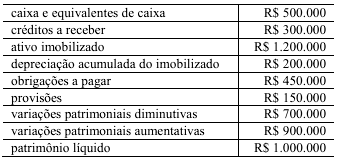

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Com base no confronto entre variações patrimoniais aumentativas e diminutivas, é correto concluir que o resultado patrimonial do exercício é deficitário em R$ 200.000, o que reduz o patrimônio líquido da entidade no período.

Uma equipe de auditoria, ao realizar suas atividades junto aos órgãos públicos sob sua fiscalização, se deparou com as seguintes questões envolvendo ativos intangíveis.

- Caso I ‒ gastos com capacitação de pessoal. A prefeitura de determinado município desenvolveu um novo sistema de processamento de dados. Para que os servidores pudessem operar o sistema, o ente gastou R$ 50.000,00 em um curso de treinamento especializado. O contador da prefeitura incluiu esse valor como parte do custo do ativo intangível, argumentando que, sem o curso, o software não teria utilidade.

- Caso II ‒ fase de pesquisa e desenvolvimento. Um ente público iniciou um projeto interno para criar uma nova tecnologia de filtragem de resíduos. Durante a fase de pesquisa, foram gastos R$ 100.000,00 com a busca de alternativas e avaliação de materiais. Um auditor, ao analisar o balanço, verificou que o ente registrou esses gastos como variação patrimonial diminutiva (VPD), sob a justificativa de que o projeto ainda se encontrava na fase de pesquisa.

- Caso III ‒ ágio por rentabilidade futura (goodwill). Uma autarquia estadual passou por um processo de fusão com outra entidade. Durante o processo, a equipe técnica identificou um valor de mercado superior ao valor contábil dos ativos líquidos da autarquia, registrando esse "excedente" como ativo, sob a justificativa de que há um ágio por expectativa de rentabilidade futura (goodwill) gerado internamente, pela excelente reputação da autarquia perante o público.

Considerando a situação hipotética apresentada, julgue o item a seguir acerca das recomendações que devem ser feitas pela equipe de auditoria com relação aos procedimentos contábeis a serem adotados em cada caso.

Com relação ao caso I, a equipe de auditoria deve determinar o estorno do valor como parte do custo do ativo intangível e recomendar o lançamento como variação patrimonial diminutiva.

No exercício de 2025, um auditor de controle externo da área de contabilidade, ao realizar auditoria financeira em uma secretaria de estado, deparou-se com os seguintes eventos.

- Evento A: consumo de materiais de estoque no valor de R$ 50.000,00, cujo empenho e liquidação haviam ocorrido no exercício anterior (2024).

- Evento B: recebimento de uma fatura de serviços de consultoria prestados integralmente em dezembro de 2025, mas que, por atraso no protocolo, será empenhada apenas em 2026 como despesa de exercícios anteriores (DEA).

- Evento C: arrecadação de R$ 100.000,00 referentes a impostos lançados em 2024 que estavam em dívida ativa.

A partir da situação hipotética precedente, julgue o item a seguir, considerando que a contabilidade aplicada ao setor público deve manter um processo de registro apto a sustentar o dispositivo legal do regime orçamentário, mas também deve proceder à evidenciação dos fatos ligados à administração financeira e patrimonial segundo o regime contábil.

Quanto ao evento A, tanto a despesa pelo regime orçamentário como a variação patrimonial diminutiva (VPD) pelo regime contábil devem ser registradas no ano de 2025, para que haja a conciliação entre os regimes.

No exercício de 2025, um auditor de controle externo da área de contabilidade, ao realizar auditoria financeira em uma secretaria de estado, deparou-se com os seguintes eventos.

- Evento A: consumo de materiais de estoque no valor de R$ 50.000,00, cujo empenho e liquidação haviam ocorrido no exercício anterior (2024).

- Evento B: recebimento de uma fatura de serviços de consultoria prestados integralmente em dezembro de 2025, mas que, por atraso no protocolo, será empenhada apenas em 2026 como despesa de exercícios anteriores (DEA).

- Evento C: arrecadação de R$ 100.000,00 referentes a impostos lançados em 2024 que estavam em dívida ativa.

A partir da situação hipotética precedente, julgue o item a seguir, considerando que a contabilidade aplicada ao setor público deve manter um processo de registro apto a sustentar o dispositivo legal do regime orçamentário, mas também deve proceder à evidenciação dos fatos ligados à administração financeira e patrimonial segundo o regime contábil.

Quanto ao evento B, a falta de empenho em 2025 impede o reconhecimento da despesa sob o regime contábil, devendo o auditor recomendar o reconhecimento da variação patrimonial diminutiva (VPD) e do passivo em 2026, no momento do empenho da DEA.

Na contabilidade pública, quando se trata de Patrimônio (Variações Patrimoniais), o registro deve ser feito quando o evento acontece, mesmo que o pagamento só ocorra em outro momento. Trata-se, tal situação, de um sistema de registro contábil intitulado de Regime de:

Conforme disposto MCASP 11ª edição, o suprimento de fundos é um adiantamento de valores a servidor para futura prestação de contas. O art. 68 da Lei nº 4.320 de 1964 ainda determina que esse tipo de adiantamento tem a finalidade de realizar despesas que não possam se subordinar ao processo normal de aplicação. Porém, por se tratar de despesa orçamentária, necessariamente o recurso deverá percorrer os três estágios da execução da despesa pública, a saber: empenho, liquidação e pagamento. Contudo, no momento da concessão do suprimento de fundos, pelo enfoque patrimonial, não ocorre uma despesa, pois, não há redução no patrimônio líquido.

Sendo assim, indique qual registro contábil, conforme o Plano de Contas Aplicado ao Setor Público, melhor representa, sob o enfoque patrimonial, o momento da prestação de contas do saldo de adiantamento utilizado.

De acordo com o MCASP11ª edição “Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público”. Um dos princípios mencionados no manual é o da Não vinculação das Receitas de impostos. Apesar de ser vedada a vinculação da receita de impostos, existem algumas transferências de recursos intergovernamentais que necessitam de reconhecimento contábil pelo ente recebedor tanto no momento da arrecadação, quanto no momento do ingresso efetivo do recurso.

Segundo o MCASP, no momento da arrecadação do recurso pelo ente transferidor, o ente recebedor deve reconhecer um(a):

• recebeu doação, de uma empresa privada, de computadores avaliados em R$ 80.000, destinados ao uso administrativo;

• realizou o empenho, a liquidação e o pagamento da folha de pagamento dos servidores, no valor de R$ 1.200.000;

• lançamento de receita patrimonial a receber referente à concessão de uso de uma lanchonete no campus, no valor de R$ 35.000;

• efetuou empenho de despesa com materiais de consumo no valor de R$ 90.000, com entrega prevista para setembro de 2025;

• recebeu transferência de outros órgãos no valor de R$ 750.000;

• obteve ganho na venda de ativos no valor de R$ 45.000;

• procedeu à apropriação mensal do seguro contratado, no valor de R$ 17.000;

• adquiriu um terreno para ampliação do campus universitário, no valor de R$ 850.000;

• reconheceu redução ao valor recuperável de ativo (impairment), no valor de R$ 173.000.

Considerando os efeitos patrimoniais (variações aumentativas e diminutivas), de acordo com o regime de competência aplicado ao setor público, o contador da UNIRIO constatou que ocorreu, no mês de agosto de 2025, uma

Considerando as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a natureza dos lançamentos orçamentários e patrimoniais, o registro do recebimento do duodécimo e a sua classificação quanto ao impacto no patrimônio líquido da Câmara representam, respectivamente:

I.As Variações Patrimoniais Aumentativas (VPA) registram os acréscimos ao patrimônio líquido do ente público decorrentes de fatos que aumentam o ativo ou diminuem o passivo sem correspondência em outro grupo patrimonial.

II.O Ativo do setor público é segmentado em Ativo Circulante e Ativo Não Circulante, sendo classificados no Circulante os bens, direitos e demais ativos com realização prevista para até doze meses após a data do balanço.

III.As Variações Patrimoniais Diminutivas (VPD) registram as reduções do passivo do ente público, englobando o pagamento de obrigações de curto prazo e a baixa de passivos por prescrição de dívidas.

Está CORRETO o que se afirma em:

(__)O Resultado Patrimonial do exercício no setor público é apurado pela diferença entre as Variações Patrimoniais Aumentativas e as Variações Patrimoniais Diminutivas registradas no período, podendo resultar em superávit ou déficit patrimonial.

(__)As contas de controle orçamentário registradas no Plano de Contas Aplicado ao Setor Público (PCASP) (classes 5 a 8) afetam diretamente o patrimônio líquido do ente público, alterando os saldos das contas patrimoniais em razão do empenho de despesas orçamentárias.

(__)O Resultado Orçamentário, apurado pela diferença entre receitas orçamentárias arrecadadas e despesas orçamentárias executadas, é equivalente ao Resultado Patrimonial do mesmo exercício, sendo ambos utilizados como sinônimos na contabilidade pública.

(__)O controle do planejamento orçamentário abrange o acompanhamento da execução do Plano Plurianual (PPA), da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA), instrumentos que compõem o sistema de planejamento governamental.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo: