Questões de Concurso

Sobre tratamento contábil aplicável a impostos e contribuições em contabilidade pública

Foram encontradas 120 questões

Débito - 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) Crédito - 4.1.1.x.x.xx.xx VPA – Tributos

I - Transferência voluntária é a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS). II - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente apenas no momento de sua efetiva transferência financeira, por meio do registro da receita orçamentária. III - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente no momento em que já tiver direito à parcela dos recursos e enquanto não ocorrer o efetivo recebimento a que tem direito, por meio do registro da receita orçamentária.

Está(ão) correta(s)

Para responder à questão, considere a seguinte situação:

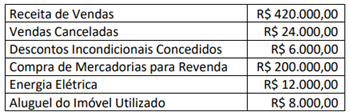

A empresa Roterdam S/A, localizada no município de União, iniciou suas atividades em janeiro de 2021, apresentou no quadro abaixo a posição das contas em dezembro do mesmo ano (exercício social):

Acerca do registro contábil de provisões e passivos contingentes no setor público, julgue o item subsecutivo.

Caso o valor da obrigação a pagar seja diferente do valor da

provisão, essa diferença deve ser registrada em contas de

ajuste de exercícios anteriores no patrimônio líquido.

Os impostos diretos tendem a ser regressivos.

A Contribuição de Intervenção no Domínio Econômico (CIDE) não possui caráter tributário, ou seja, ela não constitui um tributo.

O imposto pigouviano é capaz de resolver o problema dos efeitos externos negativos sobre a economia.

Em relação a tributos, julgue o seguinte item.

Impostos, taxas e contribuições de melhorias são espécies

tributárias; suas definições decorrem da análise de duas

variáveis: o fato gerador e a destinação que se dá à

arrecadação de cada uma delas, sendo as variáveis

vinculadas ou não vinculadas em relação ao Estado.

De acordo com os dados, os valores do PIS e do COFINS pelo regime não-cumulativo são, respectivamente:

• Preço de venda/unidade: R$ 15,00;

• Matéria-Prima/unidade: R$ 4,00;

• Mão de obra direta/unidade: R$ 6,00;

• Despesas variáveis/unidade: R$ 2,00;

• Custos fixos totais: R$ 5.000,00; e,

• Despesas fixas totais: R$ 2.000,00.

De acordo com os dados anteriores, qual é a margem de contribuição unitária do período?

Considere que a empresa possuía um prejuízo fiscal acumulado de R$ 200.000,00 em seu LALUR. De acordo com as informações apresentadas, assinale o valor do Imposto de Renda anual a pagar.

I. Salário de contribuição para o empregado e o trabalhador avulso é a remuneração auferida (totalidade dos rendimentos pagos em uma ou mais empresas), durante o mês, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial.

II. Salário de contribuição para o segurado facultativo é a remuneração registrada na CTPS, observados os limites mínimo (piso salarial da categoria; não existindo piso, o salário-mínimo) e máximo (publicado mediante Portaria do Ministério da Previdência e Assistência Social, sempre que ocorrer alteração do valor dos benefícios).

III. A contribuição do segurado empregado, inclusive o doméstico e o trabalhador avulso, é calculada mediante a aplicação da correspondente alíquota, de forma não cumulativa, sobre o seu salário de contribuição de acordo com a tabela vigente.

IV. A contribuição básica a cargo das empresas incide sobre o total das remunerações pagas, devidas ou creditadas, no decorrer do mês, a segurados que lhes prestem serviços (pessoas físicas), na ordem de 20%, quando se destinarem a empregados e trabalhadores avulsos qualquer que seja a forma de trabalho, incluindo as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, nos termos da Lei ou do contrato ou, ainda, de convenção ou acordo coletivo.

Está correto o que se afirma apenas em

• compra de mercadorias a prazo por R$ 340.000,00 (pagamento em 2 meses para um fornecedor do mesmo estado).Nesse valor, estão incluídos ICMS à alíquota de 18%. Destacado na nota a empresa pagou mais 8% de IPI;

• venda para um cliente de outro estado no valor de R$ 680.000,00, recebendo 20% no ato. Esta venda consumiu 70% das mercadorias adquiridas anteriormente; e,

• a comercial Vende Bem Ltda. é contribuinte do ICMS com alíquota interestadual de 12%. Não havia estoques iniciais.

Considerando tais transações, o valor final do ICMS a recolher e o Lucro Bruto obtido por esta empresa, no mês de fevereiro de 2020, são, respectivamente:

I. Os Procedimentos Contábeis Orçamentários visam a dar continuidade ao processo que busca reunir conceitos, regras e procedimentos relativos aos atos e fatos orçamentários e seu relacionamento com a contabilidade.

II. A harmonização, por meio do estabelecimento de padrões a serem observados pela Administração Pública, no que se refere à receita e à despesa orçamentária, suas classificações, destinações e registros, de modo a permitir a evidenciação e a consolidação das contas públicas nacionais, é o objetivo dos Procedimentos Contábeis Orçamentários.

III. Os Procedimentos Contábeis Orçamentários subsidiam a realização de análises acerca da carga tributária suportada pelos diversos segmentos da sociedade, além de permitir a avaliação da programação da despesa pública e do equilíbrio fiscal das contas públicas.

Está(ão) correta(s) a(s) afirmativa(s)

No caso de recolhimento mensal dos tributos, é vedada a dedução do imposto pago na apuração do tributo de cada mês.

Opção 1 – Concessão de desconto aos contribuintes para o pagamento antecipado do ISS O município concederá desconto de 5% para os contribuintes que pagar em antecipado, estimando-se receber a quantia de R$ 9,5 milhões, supondo que a adesão será de 100%. Opção 2 – Antecipação dos recebíveis do ISS numa instituição financeira, por meio de uma operação de desconto A Caixa Econômica Federal antecipará o valor dos recebíveis, isentando a prefeitura do pagamento de IOF e aplicando a taxa de 0,17% a.d. para a operação de desconto.

Analisando as duas opções sob o ponto de vista financeiro, é mais vantajoso para a prefeitura optar pela