Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 851 questões

I. A lei de orçamentos deve compreender todas as receitas, inclusive as de operações de crédito autorizadas em lei. II. O passivo não-circulante está compreendido no Balanço Patrimonial. III. A preparação de um Balanço Patrimonial dispensa a separação dos bens, dos direitos e das obrigações da entidade.

Marque a alternativa CORRETA:

(____) Ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. (____) A devolução dos ingressos extraorçamentários sujeitam-se a autorização legislativa, portanto integram a Lei Orçamentária Anual (LOA). (____) Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, não têm reflexos no Patrimônio Líquido da Entidade. (____) As receitas orçamentárias é o instrumento por meio do qual se viabiliza a execução das políticas públicas, as receitas orçamentárias são fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade (____) As receitas orçamentárias pertencem ao Estado, transitam pelo patrimônio do Poder Público e, via de regra, por força do princípio orçamentário da universalidade, estão previstas na Lei Orçamentária Anual – LOA.

Assinale a sequência CORRETA:

( ) Os ingressos podem ser orçamentários (podem ser aplicados na aquisição de bens e serviços) ou extraorçamentários (têm caráter temporário e podem ser devolvidos); ( ) Receita não efetivas são os ingressos orçamentários que não provocam elevações do patrimônio líquido; ( ) Receitas originárias decorrem da utilização ou exploração do patrimônio; ( ) A Receita Orçamentária pode ser classificada em duas categorias econômicas: receitas correntes e receitas de capital.

A sequência correta, de cima para baixo, é:

Ingressos extraorçamentários são recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário, na forma dos créditos previstos na lei orçamentária anual.

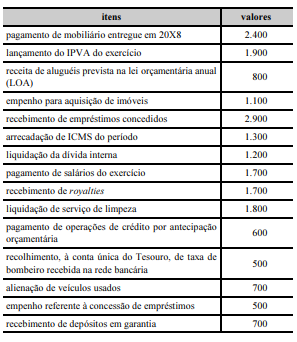

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da receita extraorçamentária foi superior a

R$ 1.000.000.

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

INSTRUÇÃO: Analise os dados na tabela abaixo e responda à questão.

- Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. - Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. - Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária. - Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno. - Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. - Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. - Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero. - Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. - Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Com base nessas informações tomadas em conjunto, o valor da receita de capital arrecadada no exercício financeiro de 2018 pelo referido ente público estadual foi, em reais,

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

Uma entidade pública recebeu um montante de recursos decorrente de uma transação sem contraprestação.

Quando satisfeitos os critérios para reconhecimento e na ausência de exceções, tais recursos devem ser registrados como ativo em contrapartida a: