Questões de Concurso

Sobre receita corrente líquida - rcl em contabilidade pública

Foram encontradas 207 questões

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

Com base em percentual da receita corrente líquida, a lei de diretrizes orçamentárias deve definir o limite referencial para o montante das despesas com juros.

Com o objetivo de prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, a LRF estabeleceu limites para a despesa com pessoal dos entes públicos.

Considerada uma Receita Corrente Líquida (RCL) na União de R$ 2 bilhões de reais, a despesa com pessoal atingirá o limite prudencial com o valor de

Um parâmetro definido pela LRF para acompanhamento dos limites fiscais é a Receita Corrente Líquida (RCL), que consiste no somatório das receitas correntes, deduzido de valores também definidos em lei, correspondentes a destinações de recursos vinculados.

Na apuração da RCL da União, uma das deduções previstas corresponde a

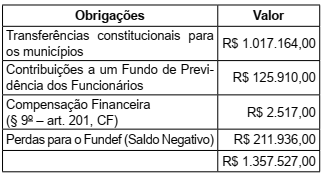

A Lei n° 101/2000 traz o conceito de Receita Líquida. Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida:

A Lei Complementar Nº 101/2000 traz o conceito de Receita Corrente Liquida (RCL), utilizado como referência na despesa pública, como no cálculo do limite para as despesas de pessoal, dívida pública, operações de crédito e concessão de garantia. Com relação ao cálculo da RCL, suponha que um ente da federação queira calcular a RCL do mês de julho de 2017, para divulgação em agosto, tendo por base a tabela a seguir.

Mês/Ano Receita Corrente Líquida Mensal (R$)

Julho/2017 400.000.000,00

Junho/2017 450.000.000,00

Maio/2017 300.000.000,00

Abril/2017 420.000.000,00

Março/2017 400.000.000,00

Fevereiro/2017 350.000.000,00

Janeiro/2017 700.000.000,00

Dezembro/2016 415.000.000,00

Novembro/2016 480.000.000,00

Outubro/2016 395.000.000,00

Setembro/2016 405.000.000,00

Agosto/2016 420.000.000,00

Julho/2016 385.000.000,00

Junho/2016 405.000.000,00

Maio/2016 480.000.000,00

Abril/2016 430.000.000,00

Março/2016 415.000.000,00

Fevereiro/2016 390.000.000,00

Janeiro/2016 500.000.000,00

O valor da RCL do mês de julho de 2017, para divulgação

em agosto, é

Informações adicionais referentes ao exercício financeiro de 2017: − Parcelas entregues aos municípios por determinação constitucional: R$ 1.500.000,00. − Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 500.000,00. − Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988. − Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Com base nesses dados tomados em conjunto e de acordo com as determinações da Lei Complementar nº 101/2000, a Receita Corrente Líquida do ente estadual referente ao exercício financeiro de 2017 foi, em reais,

i) Despesas em Reais • Despesas com Pessoal (Poder Legislativo e Executivo) 15.000 • Outras Despesas de Pessoal (art. 18, §1º da LFR) 2.000 • Despesas com Transferências de pessoas 4.500 ii) Receitas em Reais • Receita Corrente Total 50.000 • Contribuição para previdência do servidor 7.200 • Compensação entre regimes 300

Dadas as informações, pede-se demonstrar o valor comprometido da receita corrente líquida com as Despesas com Pessoal, e se o Município está cumprindo o limite global definido no inciso III do art. 19 da Lei Complementar nº 101/2000, considerando que a Receita Corrente Líquida – RCL no período é de R$ 42.500.

Considere os dados a seguir, referentes ao último exercício financeiro de um estado da Federação.

No último exercício financeiro, o estado fez transferências previstas constitucionalmente aos municípios no valor de 350 mil reais e verificou que a contribuição arrecadada dos servidores para o custeio do seu sistema de previdência e assistência social foi de 500 mil reais.

Considerando que não houve outras transações, com

base nos dados, a Receita Corrente Líquida do estado no

último exercício financeiro totalizou, em milhares de reais,

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.