Questões de Concurso

Sobre receita corrente líquida - rcl em contabilidade pública

Foram encontradas 207 questões

Q2104157

Contabilidade Pública

Um ente estadual apresentou os seguintes dados:

Receita Tributária: R$ 900.000,00 Receita de Contribuições: R$ 450.000,00 Receitas patrimoniais: R$ 345.000,00 Receitas industriais: R$ 23.000,00 Receitas agropecuárias: R$ 0,00 Receitas de serviços: R$ 1.500,00 Transferências correntes da União: R$ 567.000,00 Transferências aos Municípios: R$ 823.000,00

A receita corrente líquida desse estado é, em R$:

Receita Tributária: R$ 900.000,00 Receita de Contribuições: R$ 450.000,00 Receitas patrimoniais: R$ 345.000,00 Receitas industriais: R$ 23.000,00 Receitas agropecuárias: R$ 0,00 Receitas de serviços: R$ 1.500,00 Transferências correntes da União: R$ 567.000,00 Transferências aos Municípios: R$ 823.000,00

A receita corrente líquida desse estado é, em R$:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089481

Contabilidade Pública

Ao final do segundo quadrimestre de um dado exercício

financeiro, um ente estadual apurou o montante de R$ 20 bilhões

como Receita Corrente Líquida (RCL). Após receber as

informações periódicas para acompanhamento da gestão fiscal, o

tribunal de contas do referido Estado emitiu um alerta para o

presidente da Assembleia Legislativa em decorrência do

montante registrado como despesa de pessoal no âmbito do

Poder Legislativo daquele ente federativo.

Para que o tribunal de contas emitisse o alerta, foi suficiente que a despesa total com pessoal do período, no âmbito do Poder Legislativo, ultrapassasse o valor de:

Para que o tribunal de contas emitisse o alerta, foi suficiente que a despesa total com pessoal do período, no âmbito do Poder Legislativo, ultrapassasse o valor de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q2089480

Contabilidade Pública

Um analista contábil estava desempenhando uma atividade de

análise e conferência do Relatório Resumido da Execução

Orçamentária (RREO) de um ente estadual antes do envio para o

órgão de controle e publicação oficial. Ao avaliar o anexo

referente ao Demonstrativo da Receita Corrente Líquida (RCL) do

terceiro bimestre do exercício, o analista encontrou uma

inconsistência que precisa ser corrigida à luz das orientações do

Manual de Demonstrativos Fiscais (MDF).

Uma possível inconsistência na apuração da RCL apontada no MDF refere-se à:

Uma possível inconsistência na apuração da RCL apontada no MDF refere-se à:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083557

Contabilidade Pública

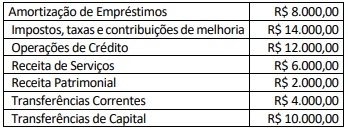

Um ente público apresentou ao final de 2021 as seguintes

informações sobre sua arrecadação:

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro |

Q2078287

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal

(LRF), os tribunais de contas alertarão os poderes ou

órgãos referidos na LRF quando constatarem que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076336

Contabilidade Pública

O projeto de lei de iniciativa do poder executivo,

que trata de matéria orçamentária, que será acompanhado de demonstrativo regionalizado do efeito,

sobre as receitas e despesas, decorrente de isenções,

anistias, remissões, subsídios e benefícios de natureza

financeira, tributária e creditícia, é o projeto da lei:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067174

Contabilidade Pública

Em uma entidade do setor público, as receitas provenientes da

fruição do patrimônio de ente público, como bens mobiliários e

imobiliários são classificadas como

Ano: 2022

Banca:

IVIN

Órgão:

Prefeitura de Estreito - MA

Prova:

IVIN - 2022 - Prefeitura de Estreito - MA - Auditor de Controle Interno |

Q3045871

Contabilidade Pública

“A receita corrente líquida será apurada somando-se

as receitas arrecadadas ______________” Tendo em

vista a Lei de Responsabilidade Fiscal, marque a

alternativa que preenche corretamente a lacuna:

Ano: 2022

Banca:

UNICENTRO

Órgão:

Prefeitura de Coronel Vivida - PR

Prova:

UNICENTRO - 2022 - Prefeitura de Coronel Vivida - PR - Analista Contábil |

Q2408983

Contabilidade Pública

A Receita Corrente Líquida é o parâmetro utilizado para a maioria dos comparativos e limitações previstos na Lei de Responsabilidade Fiscal. A apuração da receita corrente líquida é realizada através da soma das receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades. Assinale a única alternativa que NÃO apresenta um componente da Receita Corrente Líquida, segundo a legislação mencionada:

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Prefeitura de Santana de Parnaíba - SP

Prova:

INSTITUTO MAIS - 2022 - Prefeitura de Santana de Parnaíba - SP - Fiscal Municipal de Posturas |

Q2394567

Contabilidade Pública

A receita corrente líquida será apurada somando-se as

Q2188108

Contabilidade Pública

O contador de uma Prefeitura apurou, no fechamento de um período, a Receita Corrente Líquida no valor de R$ 900.000.

O total dos gastos com pessoal foi, nesse mesmo período, R$ 400.000. Sabe-se, ainda, que o contador apurou uma despesa nesse período de R$ 140.000,00, com incentivos à demissão voluntária de servidores.

Dentro desse período, o resultado final dos gastos com pessoal

Dentro desse período, o resultado final dos gastos com pessoal

Ano: 2022

Banca:

VUNESP

Órgão:

Câmara de Campo Limpo Paulista - SP

Prova:

VUNESP - 2022 - Câmara de Campo Limpo Paulista - SP - Analista de Licitação |

Q2118329

Contabilidade Pública

Relativamente à receita corrente líquida, no âmbito dos

municípios, é (são) deduzida(s)

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110889

Contabilidade Pública

O instrumento de planejamento de um ente público referente ao exercício financeiro de 2021 previa R$ 5.459.000,00 com

receitas tributárias. Em janeiro desse mesmo exercício financeiro, o responsável efetuou o lançamento de R$ 4.500.000,00 com

a referida receita e, entre fevereiro e dezembro de 2021, o ente público arrecadou R$ 3.150.000,00 com receitas tributárias.

Assim, para o ente público,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110887

Contabilidade Pública

Um ente público deve apresentar

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara de Embu-Guaçu - SP

Prova:

Avança SP - 2022 - Câmara de Embu - Guaçu - SP - Contador |

Q2093846

Contabilidade Pública

Texto associado

Para resolução das questões de número 28 a 31, considere as informações a seguir. Trata-se de contas-contábeis e respectivos saldos, extraídos do Livro Razão da Cia. Carcará (empresa do ramo de

fabricação de produtos escolares) em 31/12/2021, após a apuração do resultado do exercício.

Contas Patrimoniais: Contas de Resultado:

Salários a pagar 2.460,00 Devoluções de vendas 5.120,00

Estoque de mercadorias 12.220,00 Salários e encargos sociais 15.130,00

Ações em tesouraria 4.300,00 Resultado negativo da equivalência

patrimonial 4.250,00

Financiamentos bancários – longo

prazo 32.120,00 PIS s/folha de pagamento 2.220,00

Clientes 21.950,00 Comissões sobre vendas 6.430,00

Reservas de capital 18.130,00 Descontos condicionais concedidos 3.100,00

Obrigações fiscais a recolher 5.950,00 Depreciação do Período 4.250,00

Prêmios de seguros a apropriar 6.170,00 Faturamento Total 95.000,00

Marcas e Patentes 27.000,00 Custo das mercadorias vendidas 32.160,00

Encargos Financeiros a transcorrer -

longo prazo 2.520,00 Juros Ativos 800,00

Empréstimos concedidos a diretores 7.650,00 IPI s/ faturamento 9.500,00

Perdas estimadas com créd. de

liquidação duvidosa 3.190,00 Perdas estimadas com créd. de liquidação

Bancos c/ movimento 10.730,00 duvidosa 2.190,00

Depreciação acumulada 6.970,00 COFINS sobre vendas 7.220,00

Debêntures emitidas – longo prazo 15.550,00

Fornecedores 12.190,00

Prejuízos acumulados 15.210,00

Participações societárias permanentes 16.760,00

Capital Social 70.000,00

Prédios e Instalações 42.050,00

Informação Adicional: A empresa é contribuinte do Imposto sobre a Renda e da Contribuição Social

Sobre o Lucro, às alíquotas de 7,5% e 2,5%, respectivamente.

Considerando exclusivamente as informações fornecidas, o valor da Receita Líquida de Vendas da

Cia. Carcará em 2021 foi de:

Ano: 2022

Banca:

IBADE

Órgão:

Prefeitura de Colíder - MT

Prova:

IBADE - 2022 - Prefeitura de Colíder - MT - Controlador Interno |

Q2057162

Contabilidade Pública

O somatório das receitas tributárias, de contribuições,

patrimoniais, industriais, agropecuárias, de serviços e

transferências correntes é chamado de:

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029883

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, do total

das Receitas Correntes, os valores das Receitas Patrimoniais e

Transferências Correntes correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029882

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, é correto

afirmar que o total das Receitas Corrente e das Receitas de

Capital arrecadadas no exercício de 2021 correspondem,

respectivamente, a

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Analista de Planejamento e Orçamento |

Q2027137

Contabilidade Pública

A receita obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005855

Contabilidade Pública

Com base na Receita Corrente Líquida apurada na questão anterior, o valor máximo da Despesa Total

com Pessoal do Poder Executivo do referido Estado no exercício de 2021 poderá ser de: