Questões de Concurso

Sobre receita corrente líquida - rcl em contabilidade pública

Foram encontradas 207 questões

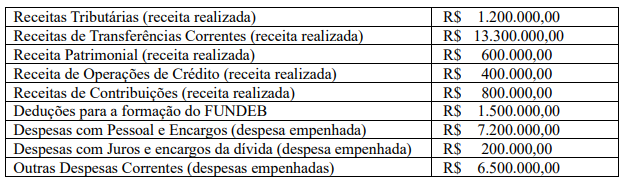

Total de Receitas Correntes 800.000,00 (inclusive as intraorçamentárias) Contribuição do Estado para o RPPS (regime próprio de previdência social) 200.000,00 Contribuição dos Servidores para o RPPS 120.000,00 Valor destinado aos Municípios a título de cota-parte do IPVA 70.000,00 Valor destinado aos Municípios a título de cota-parte do ICMS 110.000,00

Nestes termos, a Receita Corrente Líquida do referido Estado no exercício de 2021 foi de:

(BRASIL, Congresso Nacional. Legislações e Publicações. Glossário de Termos Orçamentários. Receita Corrente Líquida (RCL). Disponível em: https://www. congressonacional.leg.br/legislacao-e-publicacoes/glossario-orcamentario/- /orcamentario/termo/receita_corrente_liquida_rcl. Adaptado.)

A composição da Receita Corrente Líquida (RCL) está descrita na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal e confirmada pela Constituição Federal. Em relação à Receita Corrente Líquida, é correto afirmar que:

Impostos 6.000,00

Taxas 2.000,00

Juros 2.000,00

Cauções 3.000,00

Patrimonial 6.000,00

Contribuição Previdenciária dos Servidores 4.000,00

Alienação de bens imóveis 10.000,00

Cota-Parte FPE 12.000,00

Dívida ativa tributária 4.000,00

De acordo com o demonstrativo apresentado, qual é o valor da receita corrente efetiva?

Um dos anexos do Relatório Resumido da Execução Orçamentária refere-se ao Demonstrativo da Receita Corrente Líquida (RCL).

Na elaboração desse anexo, os entes públicos devem observar que:

Com relação ao tema receita corrente e receita de capital, analise as afirmativas a seguir e marque V para as verdadeiras e F, para as falsas:

( ) As receitas correntes são de serviços provenientes de outras pessoas de Direito Público ou Privado, quando destinadas a atender despesas correntes.

( ) As receitas de capital são decorrentes do superávit do orçamento corrente.

( ) Os exemplos de receitas correntes são: tributárias, patrimonial e de amortização de empréstimos concedidos.

( ) As receitas correntes correspondem a fatos modificativos aumentativos, enquanto as receitas de capital constituem fatos meramente permutativos.

( ) As receitas de capital são provenientes da realização de recursos de constituição de dívidas e da conversão de bens e direitos em espécie.

( ) A receita corrente e a receita de capital aumentam a disponibilidade financeira e o patrimônio líquido da entidade.

Assinale a alternativa com a sequência CORRETA, considerando as afirmativas de cima para baixo.

Considerando como referência uma RCL de R$ 30 bilhões ao final do primeiro quadrimestre de um exercício, se o Ministério Público de um dado estado da federação apurou, no mesmo período de referência, uma despesa total com pessoal de R$ 550 milhões, deverá:

De posse desses dados constantes no projeto de LOA enviado pelo Poder Executivo, a Comissão Mista de Orçamento (CMO) apurou que o montante disponível para proposição de emendas parlamentares individuais ao orçamento seria de:

De acordo com a Lei de Responsabilidade Fiscal, a receita corrente líquida representa o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Na União, nos Estados e nos Municípios, deve-se deduzir do valor

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

A partir dessas informações, avalie as afirmações a seguir:

I. o ente não poderá receber transferências voluntárias enquanto perdurar o excesso ao limite prudencial estabelecido de despesa líquida com pessoal.

II. o limite máximo da despesa líquida com pessoal para o poder legislativo municipal é de 60% perante a RCL encontrada.

III. as indenizações por demissões não são computadas para fins de cálculo da despesa líquida com pessoal.

É correto o que se afirma em:

Se, ao final de um quadrimestre, o Estado apresentou uma RCL de R$ 9 bilhões, o limite máximo admitido do saldo de dívida consolidada líquida será de: