Questões de Concurso

Sobre receita corrente líquida - rcl em contabilidade pública

Foram encontradas 207 questões

ATENÇÃO! Para resolução das próximas QUATRO questões, considere as informações abaixo, extraídas do Sistema Integrado de Informação Contábil-Financeira do Município de Curió Dourado, e referentes a transações ocorridas no exercício financeiro de 2023.

Receitas Orçamentárias Arrecadadas:

Cota-Parte do ITR 10.000,00

Multas Administrativas 5.000,00

Alienação de Bens Imóveis 16.000,00

Receita de Inscrições em Testes Seletivos 11.000,00

Impostos, Taxas e Contribuições de Melhoria 27.000,00

Amortização de Empréstimos 11.000,00

Laudêmios e Aluguéis 3.000,00

Receitas Agropecuárias 2.000,00

Remuneração das disponibilidades 1.000,00

Fundo de Participação dos Municípios 22.000,00

Cota-Parte do ICMS 13.000,00

Compensação Financeira entre Regimes Previdenciários 8.000,00

Receita de Contribuições 6.000,00

Despesas Orçamentárias (valor empenhado em 2023):

Contribuição Previdenciária Patronal – Regime Geral 8.500,00

Passagens e despesas com locomoção 7.000,00

Outras Desp. com Pessoal – Terceirização de Servidores (art. 18, §1º, LRF) 20.000,00

Outras Despesas Variáveis – Pessoal Civil 8.000,00

Vencimentos e Vantagens Fixas – Pessoal Civil 36.000,00

Outros Serviços de Terceiros – Pessoa Física 12.000,00

Informações complementares:

• 80% de toda a despesa empenhada foi liquidada e paga em 2023.

• Em 2023 o Município contratou operações de crédito por antecipação da receita orçamentária, no valor de R$ 14.000,00, integralmente quitada no mesmo ano.

• Em dezembro/2023 o Município efetuou consignações na folha de pagamentos dos servidores públicos, no valor de R$ 8.000,00, a serem recolhidas em 2024.

Com base nas informações apresentadas, assinale a alternativa que contém o valor da Receita Corrente arrecadada no exercício financeiro de 2023.

Ainda de acordo com a LRF, o limite total de Despesas com Pessoal no âmbito do Poder Legislativo dos Municípios, com base na Receita Corrente Líquida, é de:

ATENÇÃO! Para resolução das próximas CINCO questões, considere as informações a seguir.

No exercício financeiro de 2022, o Município de Cacatua realizou as seguintes transações orçamentárias:

Receitas Arrecadadas:

Amortização de Empréstimos | 105.000,00 |

Receita Patrimonial | 220.000,00 |

Receita de Serviços | 130.000,00 |

Operações de Crédito | 415.000,00 |

Alienação de Bens | 225.000,00 |

Impostos, Taxas e Contribuições de Melhoria | 455.000,00 |

Receita de Contribuições | 85.000,00 |

Transferências de Capital | 125.000,00 |

Receitas Agropecuárias | 65.000,00 |

Despesas Empenhadas, Liquidadas e Pagas:

Investimentos | 325.000,00 |

Inversões Financeiras | 200.000,00 |

Pessoal e Encargos Sociais | 725.000,00 |

Juros e Encargos da Dívida | 175.000,00 |

Amortização da Dívida | 230.000,00 |

Outras Despesas Correntes | 115.000,00 |

*As Inversões Financeiras se referem a aquisição de veículos usados e as “outras despesas correntes” são referentes a gastos com a manutenção das atividades do ente.

A Receita Corrente arrecadada pelo Município de Cacatua no exercício financeiro de 2023 importa em:

Assinale a opção que indica uma dedução que deve ser realizada tanto pela União como pelo Distrito Federal, pelos Estados e pelos Municípios.

Uma entidade do setor público apresentou as seguintes receitas orçamentárias em 2023:

Operações de crédito: ...................................................R$250.000.

Patrimoniais:..................................................................R$320.000.

Amortizações de empréstimos: .....................................R$570.000.

Industriais: .....................................................................R$630.000.

Provenientes de tributos: ..............................................R$840.000.

O total das receitas correntes da entidade no ano foi de

Considere hipoteticamente que um Município, em um determinado período de apuração, apurou Receita Corrente Líquida de R$ 500.000,00.

Neste caso, considerando o que dispõe a Lei de Responsabilidade Fiscal (Lei Complementar Federal no 101/2000), o limite total de despesa com pessoal para o Poder Executivo daquele ente é de:

No caso específico da RCL de um estado da Federação, um item considerado como dedução na apuração da RCL, ajustada para fins de cálculo dos limites da despesa com pessoal, refere-se:

Acerca das funções econômicas do Estado, das políticas públicas, da receita corrente líquida e do teorema de orçamento equilibrado, julgue o item a seguir.

A receita corrente líquida é a soma das receitas tributárias, de

contribuições, patrimoniais, industriais, agropecuárias, de

empréstimos, de serviços e de transferências correntes,

deduzidos os valores das transferências constitucionais e

legais, sendo apurada somando-se as receitas arrecadadas no

mês em referência e nos onze anteriores, excluídas

duplicidades.

Impostos: .........................................................................R$800.000; Receita Patrimonial: ........................................................R$450.000; Operações de Crédito:.....................................................R$360.000; Alienação de Bens:...........................................................R$250.000; Amortização de Empréstimos:........................................R$180.000; Receita de Serviços:.........................................................R$120.000.

Assinale a opção que indica, respectivamente, o total das receitas correntes e de capital em 2023.

A Receita Corrente Líquida (RCL) é um importante indicador de gestão fiscal da Administração Pública, sendo utilizado essencialmente para a constatação da efetiva capacidade de arrecadação dos entes públicos.

Destaca-se que a RCL representa o somatório das despesas correntes de determinado ente, arrecadadas no mês de referência e nos onze anteriores, deduzidos certos itens, como, por exemplo,

Leia o caso a seguir.

Num determinado ente público, foram contabilizadas as seguintes

receitas no exercício de 2023: Contribuições de melhoria – R$

80.000,00; Alienação de bens – R$ 90.000,00; Industrial – R$

55.000,00; Contribuições – R$ 35.000,00; Operações de crédito –

R$ 60.000,00; Agropecuária – R$ 10.000,00.

Os dados mostram que a quantia referente às receitas

correntes da entidade, em 2023, constituiu-se em

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base:

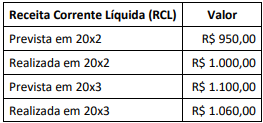

À luz da legislação aplicável, é correto afirmar que, no período de referência, o ente:

Entre as deduções apresentadas, uma que é indevida refere-se a