Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

A normatização do tratamento contábil aplicável aos eventos subsequentes foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, do Conselho Federal de Contabilidade (CFC).

Com relação à Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, analise as afirmativas a seguir.

I. Eventos subsequentes que não dão origem a ajustes são eventos que evidenciam condições que já existiam na data das demonstrações contábeis.

II. A data das demonstrações contábeis corresponde à data do último dia do período contábil ao qual se referem as demonstrações contábeis.

III. A entidade deve divulgar a data em que foi concedida a autorização para emissão das demonstrações contábeis e quem concedeu tal autorização.

Estão corretas as afirmativas

As notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações.

Com relação às notas explicativas, assinale a alternativa correta.

Com fundamento no Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que apresenta o lançamento contábil de baixa de créditos encaminhados para inscrição em dívida ativa pela rejeição da inscrição, no órgão ou entidade de origem do crédito, com a natureza da informação de controle.

Considerando as disposições da Lei nº 4.320/1964, assinale a alternativa INCORRETA.

A um controlador interno foi solicitada a apresentação da demonstração contábil aplicada ao setor público que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária e indica o resultado patrimonial do exercício.

Nesse caso, o controlador interno deve apresentar:

No exercício financeiro de 2023, um município pretende realizar a contratação de fornecedor de material de apoio semafórico. Porém, em sua lei orçamentária anual vigente no ano de 2023, não há dotação orçamentária específica para atender a essa despesa.

Nesse caso, para que o município possa realizar a despesa, durante o exercício financeiro de 2023, é necessária a abertura de um crédito adicional classificado como:

Para responder às questões 38 e 39, considere as informações abaixo extraídas do balanço orçamentário de um ente da federação ao final de um exercício financeiro.

Dotação Inicial | R$ 500.000 |

Dotação Atualizada | R$ 508.000 |

Despesas Empenhadas | R$ 497.000 |

Despesas Liquidadas | R$ 485.000 |

Despesas Pagas | R$ 470.000 |

Saldo da Dotação | ? |

O valor inscrito em restos a pagar não processados foi de:

A respeito dos conhecimentos sobre a escrituração das operações típicas das entidades públicas, considere a operação em que um órgão público recebe o fornecimento da prestação de serviço de limpeza e conservação.

Um dos registros contábeis realizados no recebimento da nota fiscal de serviços e da consequente liquidação da despesa orçamentária é:

Caso 1

Para responder às questões 35 e 36, considere a Balanço Patrimonial do município de San Frediano em 31/12/2022.

Balanço Patrimonial – Município de San Frediano (em 31/12/2022)

ATIVO | PASSIVO E PATRIMÔNIO LÍQUIDO | ||

Ativo Circulante | 70.000 | Passivo Circulante | 135.000 |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 35.000 | Pessoal a Pagar – 13º Salário (F) | 3.000 |

Créditos Tributários a Receber (P) | 10.000 | Fornecedores e contas a pagar (F) | 2.000 |

Estoques – Almoxarifado | 20.000 | Empréstimos e Financiamentos a Curto Prazo | 40.000 |

Créditos a receber - Multas (F) | 5.000 | Obrigações Fiscais a Curto Prazo | 25.000 |

Ativo Não Circulante | 1.050.000 | Transferências Fiscais a Curto Prazo | 50.000 |

Veículos (P) | 200.000 | Demais Obrigações a Curto Prazo (F) | 15.000 |

Bens Móveis | 500.000 | Passivo Não Circulante | 385.000 |

Equipamentos (P) | 300.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 385.000 |

Bens Imóveis | 100.000 | Patrimônio Líquido | 600.000 |

(–) Depreciação acumulada | 50.000 | Patrimônio Social e Capital Social | 600.000 |

TOTAL DO ATIVO | 1.120.000 | TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO | 1.120.000 |

No decorrer do mês de janeiro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

2. Arrecadação e recolhimento da receita com multas, que estava registrada na conta contábil “Créditos a receber - Multas (F)”, no valor de R$ 5.000.

3. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 2.000.

A respeito das operações ocorridas durante o mês de janeiro de 2023, é correto afirmar que:

Caso 1

Para responder às questões 35 e 36, considere a Balanço Patrimonial do município de San Frediano em 31/12/2022.

Balanço Patrimonial – Município de San Frediano (em 31/12/2022)

ATIVO | PASSIVO E PATRIMÔNIO LÍQUIDO | ||

Ativo Circulante | 70.000 | Passivo Circulante | 135.000 |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 35.000 | Pessoal a Pagar – 13º Salário (F) | 3.000 |

Créditos Tributários a Receber (P) | 10.000 | Fornecedores e contas a pagar (F) | 2.000 |

Estoques – Almoxarifado | 20.000 | Empréstimos e Financiamentos a Curto Prazo | 40.000 |

Créditos a receber - Multas (F) | 5.000 | Obrigações Fiscais a Curto Prazo | 25.000 |

Ativo Não Circulante | 1.050.000 | Transferências Fiscais a Curto Prazo | 50.000 |

Veículos (P) | 200.000 | Demais Obrigações a Curto Prazo (F) | 15.000 |

Bens Móveis | 500.000 | Passivo Não Circulante | 385.000 |

Equipamentos (P) | 300.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 385.000 |

Bens Imóveis | 100.000 | Patrimônio Líquido | 600.000 |

(–) Depreciação acumulada | 50.000 | Patrimônio Social e Capital Social | 600.000 |

TOTAL DO ATIVO | 1.120.000 | TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO | 1.120.000 |

No decorrer do mês de janeiro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

2. Arrecadação e recolhimento da receita com multas, que estava registrada na conta contábil “Créditos a receber - Multas (F)”, no valor de R$ 5.000.

3. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 2.000.

Em 31/01/2023, o valor do total do ativo do município de San Frediano foi de:

De acordo com a Lei nº 4.320/1964, a verificação da legalidade dos atos de execução orçamentária será:

O demonstrativo abaixo apresenta a relação mensal da despesa total com pessoal do poder legislativo de um município e a sua receita corrente líquida.

Mês |

Despesa total com pessoal |

Receita corrente líquida |

jan/22 |

4.800 |

101.000 |

fev/22 |

5.100 |

102.000 |

mar/22 |

5.000 |

100.000 |

abr/22 |

6.300 |

99.000 |

mai/22 |

5.900 |

103.000 |

jun/22 |

5.600 |

98.000 |

jul/22 |

5.700 |

97.000 |

ago/22 |

5.900 |

96.000 |

set/22 |

5.500 |

100.000 |

out/22 |

6.100 |

99.000 |

nov/22 |

6.000 |

96.000 |

dez/22 |

5.600 |

101.000 |

jan/23 |

5.700 |

96.000 |

fev/23 |

5.800 |

104.000 |

mar/23 |

6.000 |

101.000 |

abr/23 |

6.100 |

98.000 |

mai/23 |

5.800 |

103.000 |

jun/23 |

6.200 |

97.000 |

jul/23 |

5.600 |

98.000 |

ago/23 |

6.100 |

100.000 |

Ao examinar o demonstrativo, e de acordo com os conhecimentos previsto na Lei de Responsabilidade Fiscal, um controlador interno concluiu que o poder legislativo do município, no mês de agosto de 2023, apurou um percentual da despesa total com pessoal em relação à receita corrente líquida de:

Considere a seguinte situação hipotética:

O sr. Orides é servidor público e exerce o cargo de motorista no município de Novo Bressanone. Recebeu a incumbência de realizar viagem de três dias, dirigindo veículo de propriedade do município, para o transporte de pacientes que realizam tratamento de saúde fora do domicílio. Durante os dias da viagem será necessário realizar gastos com o abastecimento de combustível e limpeza do veículo. Para a cobertura desses gastos, o município de Novo Bressanone efetuou um adiantamento (suprimento de fundos) de R$ 3.000 para o Sr. Orides.

A respeito desse adiantamento, é correto afirmar que é despesa:

De acordo com o manual de contabilidade aplicada ao setor público, as despesas orçamentárias com a realização de investimentos, inversões financeiras e amortização da dívida são classificadas na categoria econômica de:

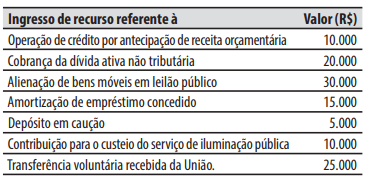

Ao analisar um relatório de ingressos de recursos na conta bancária de um ente público durante o exercício financeiro, um controlador interno identificou os seguintes valores:

Com base no relatório, o controlador interno constatou que o total das receitas orçamentárias que ingressaram na conta bancária do ente público durante o exercício financeiro é de:

Caso 1

Para responder às questões 27 a 30 considere a seguinte relação de contas contábeis e seus saldos em 30/11/2023, relativas a um ente público.

CÓDIGO | CONTA CONTÁBIL | VALOR (R$) |

1.1.1.1.1.xx.xx | Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 42.000 |

1.2.3.2.1.xx.xx | Bens Imóveis | 500.000 |

3.3.1.1.1.xx.xx | Consumo de Material | 35.000 |

2.1.2.x.x.xx.xx | Empréstimos e Financiamentos a Curto Prazo (P) | 80.000 |

2.1.8.x.x.xx.xx | Demais Obrigações a Curto Prazo (F) | 20.000 |

2.1.1.1.x.xx.xx | Pessoal a Pagar– 13º Salário(F) | 15.000 |

1.2.3.8.x.xx.xx | (-) Depreciação acumulada | 30.000 |

4.1.1.2.x.xx.xx | Impostos Sobre o Patrimônio e a Renda | 250.000 |

2.1.3.x.x.xx.xx | Fornecedores e contas a pagar (F) | 17.000 |

4.1.1.3.x.xx.xx | Impostos Sobre a Produção e a Circulação | 100.000 |

3.1.1.x.x.xx.xx | Remuneração de Pessoal | 300.000 |

1.2.3.1.X.XX.XX | Bens Móveis | 280.000 |

1.1.3.8.x.xx.xx | Créditos a receber- Multas (F) | 60.000 |

1.2.3.1.1.xx.xx | Veículos(P) | 210.000 |

2.2.2.x.x.xx.xx | Empréstimos e Financiamentos a Longo Prazo(P) | 350.000 |

2.3.1.0.0.00.00 | Patrimônio Social e Capital Social | 803.000 |

1.1.5.6.x.xx.xx | Estoques– Almoxarifado (P) | 90.000 |

1.1.2.2.x.xx.xx | Créditos Tributários a Receber(P) | 18.000 |

1.2.3.1.1.xx.xx | Equipamentos (P) | 130.000 |

Durante o mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, já previamente lançada, no valor de R$ 17.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Recebimento, por meio de depósito bancário, de uma garantia (caução) referente a um contrato administrativo, no valor de R$ 10.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 15.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 18.000.

7. Recebimento, em doação, de um equipamento hospitalar, no valor de R$ 38.000.

A respeito das operações ocorridas durante o mês de dezembro de 2023, é correto afirmar que: