Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

A Contabilidade Pública é aplicada exclusivamente nas entidades governamentais, incluindo ministérios e secretarias, sem abranger organizações sem fins lucrativos que recebem subvenções públicas.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

Quando uma empresa paga uma despesa, a conta correspondente à despesa é debitada, aumentando seu saldo, e a conta de caixa é creditada, diminuindo seu saldo.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

Em contas correntes, as transações que envolvem o recebimento de pagamentos de clientes resultam em um débito na conta de Receitas e um crédito na conta Caixa.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

O princípio da partida dobrada exige que cada transação afete pelo menos duas contas diferentes para manter o equilíbrio do balanço patrimonial da empresa.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

A administração do patrimônio público não precisa seguir os princípios da administração pública, como legalidade e moralidade, devido à sua natureza de bens públicos.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Os veículos utilizados para serviços governamentais e os edifícios que abrigam órgãos públicos são exemplos de bens móveis e imóveis incluídos no patrimônio público.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Recursos naturais gerenciados pelo governo, como parques nacionais, são excluídos do patrimônio público devido à sua natureza de uso comum.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Ativos intangíveis gerados por instituições públicas, como software desenvolvido para uso governamental, não são classificados como patrimônio público porque não possuem valor monetário direto.

I - As receitas orçamentárias serão previstas (estimadas) na Lei do Orçamento e somente se consideram realizadas no momento do seu recebimento.

II - A receita obtida com juros e multa sobre tributos recebidos em atraso não serão classificados como receita orçamentária.

III - Caso um Ente Público recebe recursos de outro Ente para a aquisição de um imóvel, o recebimento deve ser classificado como receita de capital.

IV - A receita auferida com a cobrança de impostos e taxas deve ser classificada como receita tributária.

Estão corretas:

A despesa pública possui estágios que devem ser rigorosamente cumpridos para que esteja apta para o pagamento. Para a resolução da questão considere as seguintes informações:

(1) Empenho.

(2) Liquidação.

( ) Momento em que será verificado o valor exato a pagar ao credor.

( ) Pode ocorrer por estimativa, quando o

montante exato não possa ser determinado.

( ) Momento em que ocorre a dedução da dotação orçamentária.

Preencha as lacunas vazias, considerando (1)

quando a característica se referir ao Empenho

da despesa e (2) quando se tratar da

Liquidação da despesa:

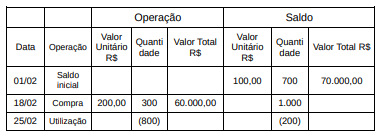

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação

dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do

período foi:

I. O RREO é um dos demonstrativos fiscais exigidos pela legislação brasileira e apresenta informações sobre a execução orçamentária e financeira do ente público.

II. O RREO deve conter, entre outras informações, a execução da receita e despesa por categoria econômica e fonte de recursos.

III. A legislação brasileira não estabelece prazos específicos para a divulgação do RREO, ficando a critério de cada ente federativo.

Assinale a alternativa correta:

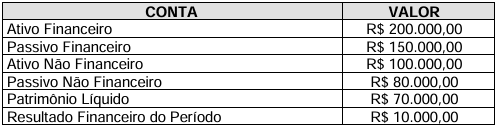

Considere a tabela abaixo com informações sobre as contas do Balanço Patrimonial de uma entidade governamental:

Com base na tabela apresentada, indique a alternativa correta que descreve a situação patrimonial

da entidade.

I. Os créditos adicionais ESPECIAIS são destinados ao reforço de dotações orçamentárias já existentes. PORQUE

II. Eles são utilizados para despesas para as quais não haja dotação orçamentária específica.

A respeito dessas proposições, assinale a opção correta.

I. Os Créditos Adicionais são classificados de acordo com sua origem e autorização, podendo ser suplementares, especiais ou extraordinários.

II. São previstos na legislação brasileira para atender a necessidades imprevistas ou não contempladas no orçamento vigente.

III. A indicação e especificação dos recursos a serem utilizados nos Créditos Adicionais são obrigatórias e devem seguir as diretrizes estabelecidas na legislação vigente.

Assinale a alternativa correta:

I. O aumento da taxa de juros básica (Selic) pelo Banco Central pode influenciar o custo do serviço da dívida do governo. PORQUE

II. Uma elevação da taxa de juros tende a aumentar os rendimentos dos títulos públicos, tornando o pagamento de juros mais oneroso para o governo.

A respeito dessas proposições, assinale a opção correta:

I. Elas envolvem mudanças que não alteram o valor financeiro, mas impactam a natureza ou composição dos elementos patrimoniais.

II. Não estão diretamente relacionadas às variações quantitativas, que lidam exclusivamente com mudanças nos valores monetários.

III. Incluem eventos como a depreciação, amortização ou reavaliação de ativos.

Analise as afirmações e assinale a alternativa correta: