Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

I. O Orçamento Público é uno, ou seja, deve ser executado por um único ente, de forma centralizada ao longo do mandato do gestor e impedindo a existência de orçamentos autônomos.

II. O Princípio da Não-Afetação das receitas refere-se à impossibilidade de vinculação da receita pública, principalmente para custeio da máquina pública.

III. A Regra de Ouro regula as operações de crédito e é um exemplo de previsão legal que coaduna com o princípio do Equilíbrio Orçamentário.

Está correto o que se afirma em

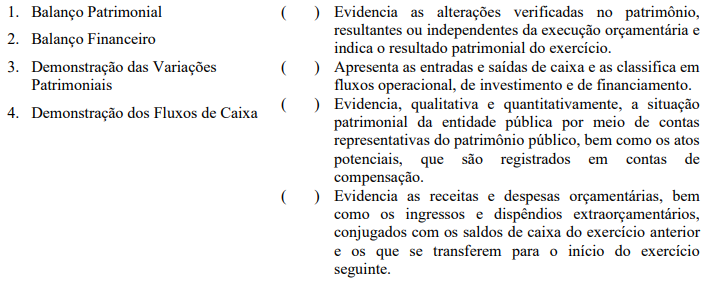

I. Identificar, classificar e efetuar a escrituração contábil, pelo método das partidas dobradas, dos atos e fatos de gestão, de maneira uniforme e sistematizada.

II. Conhecer a composição e situação do patrimônio analisado, por meio da evidenciação de todos os ativos e passivos.

III. Analisar e interpretar os resultados econômicos e financeiros.

IV. Identificar as diretrizes, os objetivos e as metas da administração.

São funções das contas:

Assinale a sequência correta.

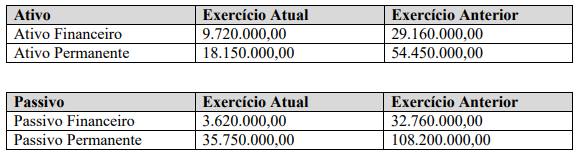

Os totais do superávit ou déficit financeiro do exercício atual e do exercício anterior, respectivamente, são:

I. As receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II. As despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III. Os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução.

IV. Os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. Deverão ser informados, também, os restos a pagar inscritos na condição de não processados que tenham sido liquidados em exercício anterior.

Estão corretas as afirmativas

Qual o total do Ativo Imobilizado?

Considerando que:

• O Setor Contábil da entidade verificou que, por um erro no software contábil, no exercício de 2022, não foi lançado o valor R$ 220.000,00 de despesa de depreciação;

• A retificação referente ao não registro da depreciação no exercício de 2022 será efetuada por meio de ajustes de exercícios anteriores, ao final do exercício de 2023;

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 1.120.000,00.

Qual o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023?

(KOHAMA, 2016.)

Diante do exposto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A ótica orçamentária adota o reconhecimento da receita orçamentária com a arrecadação e da despesa orçamentária com o empenho; a ótica patrimonial adota o reconhecimento da receita e despesa orçamentárias no período em que ocorrerem, independentemente de recebimento ou pagamento. ( ) A receita orçamentária é reconhecida pelo regime de caixa e a despesa orçamentária pelo regime de competência sob o enfoque patrimonial; a receita orçamentária e a despesa orçamentária são reconhecidas pelo regime de competência sob o enfoque orçamentário. ( ) O enfoque orçamentário adota o regime misto, pois a receita orçamentária é reconhecida pelo regime de caixa e a despesa orçamentária pelo regime de competência; já a abordagem patrimonial adota o regime de competência para a receita e despesa orçamentárias, que são reconhecidas no período de ocorrência. ( ) O reconhecimento da receita orçamentária ocorre com a arrecadação e o da despesa orçamentária com o empenho, sob a ótica orçamentária; o reconhecimento da receita orçamentária e da despesa orçamentária com o fato gerador, sob a ótica é patrimonial.

A sequência está correta em

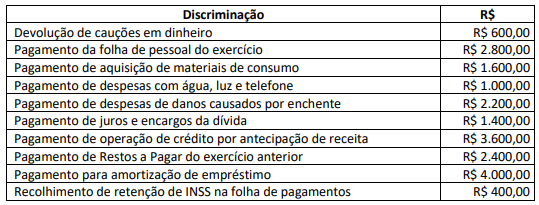

A tabela apresenta pagamentos efetuados referentes ao exercício de 2023 em determinado Município:

Considerando as informações, as Despesas Orçamentárias e os Dispêndios Extraorçamentários evidenciaram, respectivamente, os valores de:

Situação hipotética para as questões de 43 a 45.

No exercício financeiro de 2023, o município de Colibri apresentou os dados orçamentários e financeiros a seguir.

Despesa Paga | 620.000 |

Liquidação de Restos a Pagar Não Processados Inscritos em 2022 | 42.500 |

Empenhos cancelados ao final do exercício. | 35.000 |

Despesa fixada na lei orçamentaria anual | 800.000 |

Pagamentos de Restos a Pagar inscritos em 2021 | 37.500 |

Receita arrecada | 815.000 |

Despesa liquida | 645.000 |

Receita prevista na lei orçamentaria anual | 800.000 |

Despesa empenhada | 720.000 |

O resultado a ser evidenciado no balanço orçamentário, encerrado em 31/12/2023, é um superávit de