Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

A consolidação nacional abrange todas as entidades incluídas nos orçamentos fiscal e as da seguridade social. Compreende, portanto, todas as esferas de governo, os Poderes da República, a Administração Direta e a administração indireta, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

Uma mudança de método de avaliação é uma mudança na estimativa contábil, e não na política contábil, e deve ser evidenciada nas notas explicativas. Se o montante não for evidenciado por sua estimativa ser impraticável, a entidade não deverá evidenciar tal fato.

A demonstração das mutações do patrimônio líquido deve evidenciar, destacadamente, os efeitos das alterações nas políticas contábeis e da correção de erros. Essa demonstração é obrigatória apenas para as empresas estatais dependentes e pelos entes que as incorporarem no processo de consolidação das contas.

Suponha‑se que, tendo em vista a elaboração do balanço financeiro, se disponha dos seguintes dados (em unidades monetárias):

• despesa empenhada no exercício X: 200;

• despesa não paga e inscrita em restos a pagar em X: 25;

• pagamento em X de despesas inscritas em restos a pagar em X – 1: 20;

• pagamento em X + 1 das despesas inscritas em restos a pagar em X: 25.

Nesse caso, é correto afirmar que o efeito líquido no caixa foi uma redução de 195.

Entre os bens imóveis que integram o ativo imobilizado de determinado ente, classificam‑se os imóveis locados de terceiros e os de terceiros em poder do ente.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

As variações patrimoniais passivas, independentes da execução orçamentária, são representadas pelos cancelamentos da dívida ativa e pelo restabelecimento de dívidas passivas, constituindo fatos modificativos.

Nessa situação hipotética, de acordo com a NBC T 16.11 – Sistema de Informação de Custos do Setor Público, o método de custeio que Paulo está implantando na prefeitura é denominado custeio

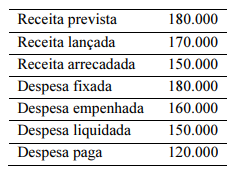

Conforme as informações desse balanço orçamentário hipotético, é correto afirmar que o resultado orçamentário do exercício foi

I. R$20.000 eram mantidos essencialmente com a finalidade de serem negociados.

II. R$30.000 tinham expectativa de pagamento durante o ciclo operacional normal da entidade, que era de 12 meses.

III. R$40.000 correspondiam a passivos sobre os quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/2023.

De acordo com a NBC TSP 12– Demonstração dos Fluxos de Caixa, os pagamentos em caixa decorrentes da operação descontinuada devem ser classificados, na Demonstração dos Fluxos de Caixa do hospital, como atividade

I. Recebimento efetivo de doações e subvenções. II. Surgimento de um passivo, sem o correspondente ativo. III. Diminuição ou extinção do valor econômico de um ativo.

Considera-se realizada a variação patrimonial diminutiva (VPD) quando acontece

A universidade foi intimada na Justiça por moradores de três prédios vizinhos, pelas seguintes causas:

1. Por fazer barulho acima de 90 decibéis aos sábados, os moradores pedem uma indenização de R$8.000.

2. Por fazer barulho acima de 90 decibéis além do horário permitido pela legislação da cidade, os moradores pedem uma indenização de R$10.000.

3. Por atrapalhar o trânsito local, devido ao grande fluxo de caminhões, os moradores pedem uma indenização de R$5.000.

Os advogados da universidade julgaram que era provável perder a primeira e a segunda causa e precisar pagar o que é pedido. No entanto, julgaram a perda da terceira causa como remota.

Em relação às causas, a universidade deve registrar uma provisão para contingências no seguinte montante:

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

A receita de capital inclui itens como impostos sobre renda e propriedade, que são essenciais para financiar as despesas correntes do governo.