Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

II - liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

III - adoção de empreitada por preço unitário da administração financeira e controle, que atenda fornecimento e prestação de serviço associado.

I – São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras, exceto, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender classificáveis em Despesas Correntes. despesas

II – São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superavit do Orçamento Corrente.

O inventário, na estrutura do patrimônio organizacional, constitui um dos processos iniciais. No sentido da gestão, após o ordenamento do inventário pode-se implementar mecanismos de controle visando melhorar a eficiência empresarial. Analise os itens abaixo entre Verdadeiros (V) e Falsos (F) quais correspondem a mecanismos de controle posteriores ao inventariado.

( )Controle de localização de bens.

( )Implementação de política de normas e procedimentos.

( )Controle de histórico de manutenção preventiva e corretivas.

( )Reconfiguração de sistema formativo contábil.

A seguir assinale a alternativa que contém a ordem correta de cima para baixo:

O Plano de Contas corresponde a um mecanismo importante na gestão pública. Analise os itens abaixo correspondentes a características do plano de contas, a seguir assinale a alternativa correta:

I. Contempla aspectos inerentes às empresas estatais dependentes.

II. Favorece a visão patrimonial, orçamentária e de controle.

III. Enrijece o controle para que os entes detalhem os níveis inferiores no plano de contas.

A relação entre o orçamento e a projeção de determinações é importante para a contabilidade. Sobre este tema, analise os itens abaixo e o conceito correspondente, a seguir assinale a alternativa correta:

I. Reservas - trata-se de estimativa futura do que pode ou não ocorrer.

II. Fundos - correspondem a parte do lucro, desenvolvidos como medida de proteção do patrimônio da empresa.

III. Provisões - são parte do lucro estabelecidos como mecanismo de proteção do patrimônio da empresa.

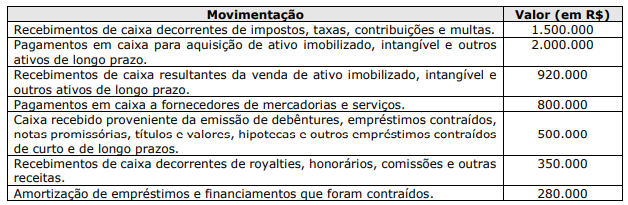

Qual é o saldo do Fluxo de Caixa das Atividades de Financiamento?