Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

I – aquisição de imóveis, ou de bens de capital já em utilização.

II – aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

III – diminuição do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

“Em um cenário de hiperinflação, a aplicação do conceito de contabilidade em moeda constante, conforme a norma contábil específica, exige a atualização monetária dos ativos e passivos pelo índice geral de preços, com o objetivo de manter o poder aquisitivo da moeda e apresentar demonstrações contábeis mais fidedignas e comparáveis.”

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a avaliação e a mensuração dos elementos patrimoniais nas entidades do setor público obedecem a determinados critérios.

Nesse contexto, assinale a alternativa incorreta.

Sobre as despesas públicas, assinale a alternativa correta.

Com relação ao que preconiza a Norma Brasileira de Contabilidade NBC TSP 08 – Ativo Intangível, assinale a alternativa correta.

Com relação ao Balanço Patrimonial dos entes públicos, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O ativo que está mantido essencialmente com o propósito de ser negociado deve ser classificado como circulante.

( ) No quadro de ativos e passivos financeiros e permanentes, são apresentados os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

( ) O quadro principal é elaborado utilizando-se o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR), segregado por fonte / destinação de recursos.

( ) O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

Assinale a sequência correta.

Seguindo o Plano de Contas Aplicado ao Setor Público (PCASP), o registro contábil deve ser feito pelo método das partidas dobradas, e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

Nesse sentido, assinale a alternativa que apresenta as classes de contas para lançamentos de natureza orçamentária.

O Relatório Resumido da Execução Orçamentária (RREO) é exigido pela Constituição da República Federativa do Brasil, de 5 de outubro de 1988.

Com relação a esse demonstrativo, assinale a alternativa incorreta.

De acordo com a Lei nº 4.320/1964, não se consideram fontes de recursos para a abertura de créditos adicionais:

A classificação por fontes ou destinações de recursos tem como objetivo agrupar receitas que possuam as mesmas normas de aplicação na despesa. Nesse sentido, analise as afirmativas a seguir.

I. Como mecanismo integrador entre a receita e a despesa, o código de fontes ou destinações de recursos exerce um duplo papel no processo orçamentário.

II. Para a receita orçamentária, o código de fontes ou destinações tem a finalidade de indicar a fonte de recursos para a realização de determinadas despesas orçamentárias.

III. Fontes ou destinações de recursos constituem cada agrupamento de receitas que possui as mesmas normas de aplicação.

Está(ão) correta(s) a(s) afirmativa(s)

A informação da demonstração dos fluxos de caixa (DFC) permite aos usuários verificar como a entidade do setor público obteve recursos para financiar suas atividades e de que maneira os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para a prestação de contas, a responsabilização (accountability) e a tomada de decisão. A DFC identificará:

I – as fontes de geração dos fluxos de entrada de caixa.

II – os itens de consumo de caixa durante o período das demonstrações contábeis.

III – o saldo do caixa na data das demonstrações contábeis.

IV – a evolução do patrimônio líquido da entidade durante um período.

Quais das afirmativas acima estão CORRETAS quanto à DFC?

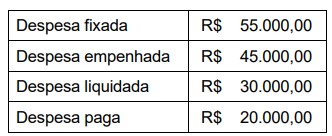

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Considere a execução da despesa de prestação de serviço de limpeza e conservação de uma entidade pública conforme indicado a seguir.

Com base somente nas informações apresentadas acima, assinale a alternativa que expõe o valor da despesa que integrará a Demonstração das Variações Patrimoniais no referido caso.