Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

O ativo deve ser classificado como circulante quando satisfizer a qualquer dos seguintes critérios.

I – Espera-se que esse ativo seja realizado, ou pretende-se que seja mantido com o propósito de ser vendido ou consumido no decurso normal do ciclo operacional da entidade.

II – O ativo está mantido essencialmente com o propósito de ser negociado.

III – Espera-se que o ativo seja realizado até doze meses após a data das demonstrações contábeis.

IV – O ativo seja caixa ou equivalente de caixa, a menos que sua troca ou uso para pagamento de passivo se encontre vedada durante pelo menos doze meses após a data das demonstrações contábeis.

Sobre ativo circulante, quais das afirmativas acima estão CORRETAS?

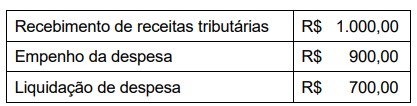

No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF). Observe os seguintes fatos a serem registrados na contabilidade de determinado ente público.

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor que será inscrito em Restos a Pagar Não Processados (RPNP).

A despesa pública consiste na utilização de recursos por entidades públicas na aquisição de bens ou serviços para a satisfação das necessidades públicas. A Classificação das despesas em operações correntes ou de capital tem por objetivo, propiciar elementos para uma avaliação do efeito econômico das transações do setor público. Com relação à despesa pública, considere as seguintes despesas de uma entidade pública em determinado período.

De acordo com a Lei nº 4.320, de 17 de março de 1964, assinale a alternativa que indica o total das despesas correntes no período apresentado.

“São recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita à autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA). Por serem constituídos por ativos e passivos exigíveis, em geral, não têm reflexos no Patrimônio Líquido da Entidade”.

O conceito exposto acima se refere a quê?

(__)O aspecto orçamentário compreende o registo e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

(__)O aspecto fiscal compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicada ao setor público (CASP) visa a contribuir, primordialmente, para o desenvolvimento deste aspecto.

(__)O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

Assinale a alternativa cuja respectiva ordem de julgamento está correta:

I. redes de água e esgoto.

II. estações de tratamento de água e esgoto.

III. estações elevatórias e reservatórios.

IV. softwares de gestão corporativa.

V. softwares específicos cuja utilização seja essencial para a prestação dos serviços, como programas técnicos, de análise e processamento de dados.

Assinale a alternativa correta:

( ) Segregação das informações orçamentárias e patrimoniais: no PCASP, as contas contábeis são classificadas segundo a natureza das informações que evidenciam – orçamentária, patrimonial e de controle, de modo que os registros orçamentários influenciem e alterem os registros patrimoniais.

( ) Registro dos fatos que afetam o patrimônio público, segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

( ) Registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, entre outros. Incluem−se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros.