Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Lagoa Grande - PE

Prova:

IDHTEC - 2024 - Câmara de Lagoa Grande - PE - Técnico de Contabilidade |

Q3379181

Contabilidade Pública

São exemplos de variações patrimoniais aumentativas,

exceto:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Lagoa Seca - PB

Prova:

CPCON - 2024 - Prefeitura de Lagoa Seca - PB - Técnico de Empenhamento |

Q3378454

Contabilidade Pública

De acordo com a 10ª edição do Manual de Contabilidade Aplicado ao Setor Público (MCASP), o 13º salário e férias são exemplos de obrigações consideradas passivos derivados de apropriações por competência. Para o reconhecimento dos passivos relacionados ao 13º salário e às férias, deve-se realizar a apropriação mensal em conformidade com o regime de competência. Considerando o regime de competência, marque a alternativa que indica CORRETAMENTE a apropriação mensal de férias num ente público.

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Lagoa Seca - PB

Prova:

CPCON - 2024 - Prefeitura de Lagoa Seca - PB - Técnico de Empenhamento |

Q3378451

Contabilidade Pública

A legislação do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece, de modo geral, que o fato gerador deste tributo ocorrerá no dia 1º de janeiro de cada ano. Com base nesta informação e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), marque a alternativa que indica CORRETAMENTE o registro contábil no momento do fato gerador do tributo:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Lagoa Seca - PB

Prova:

CPCON - 2024 - Prefeitura de Lagoa Seca - PB - Técnico de Empenhamento |

Q3378449

Contabilidade Pública

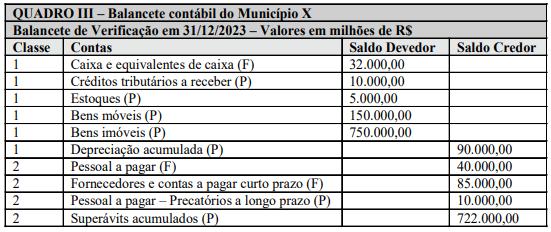

As informações apresentadas no Quadro III a seguir foram extraídas do balancete contábil de um determinado Município.

Fonte: Elaboração própria

Fonte: Elaboração própria

Com base nas informações apresentadas no Quadro III, é CORRETO concluir que, em 31/12/2023, o valor do ativo total é de:

Fonte: Elaboração própria

Com base nas informações apresentadas no Quadro III, é CORRETO concluir que, em 31/12/2023, o valor do ativo total é de:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Lagoa Seca - PB

Prova:

CPCON - 2024 - Prefeitura de Lagoa Seca - PB - Técnico de Empenhamento |

Q3378448

Contabilidade Pública

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (NBC TSP ESTRUTURA CONCEITUAL) estabelece os conceitos que devem ser aplicados no desenvolvimento das demais Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCs TSP) do Conselho Federal de Contabilidade (CFC) destinados às entidades do setor público. Além disso, tais conceitos são aplicáveis à elaboração e à divulgação formal dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs). De acordo com a NBC TSP ESTRUTURA CONCEITUAL, o objetivo principal da maioria das entidades do setor público é:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Lagoa Seca - PB

Prova:

CPCON - 2024 - Prefeitura de Lagoa Seca - PB - Técnico de Empenhamento |

Q3378447

Contabilidade Pública

Em janeiro de 2023, uma Prefeitura Municipal adquiriu um ônibus para o transporte escolar, tendo pago o valor de R$ 240.000,00 (duzentos e quarenta mil reais). O transporte ficou disponível para uso em fevereiro do mesmo ano. Sabendo que o veículo possui uma vida útil estimada de 10 anos e um valor residual de R$ 60.000,00 (sessenta mil reais), sendo depreciado pelo método das cotas constantes, qual o valor contábil do veículo ao final de 2023?

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Lagoa Seca - PB

Prova:

CPCON - 2024 - Prefeitura de Lagoa Seca - PB - Técnico de Empenhamento |

Q3378445

Contabilidade Pública

De acordo com a 10ª edição do Manual de Contabilidade Aplicado ao Setor Público (MCASP), o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentam a mesma natureza de informação. Nos lançamentos de natureza de informação orçamentária, apenas são debitadas e creditadas contas de classes:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Lagoa Seca - PB

Prova:

CPCON - 2024 - Prefeitura de Lagoa Seca - PB - Técnico de Empenhamento |

Q3378443

Contabilidade Pública

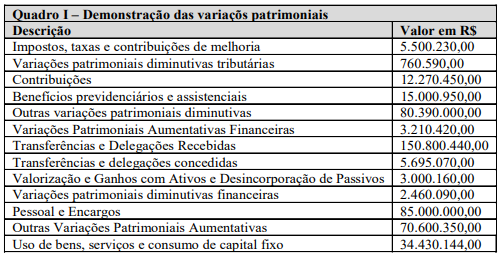

De acordo com o MCASP 10ª edição (Manual de Contabilidade Aplicada ao Setor Público), a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Considere que um determinado Município apresentou as seguintes informações, extraídas da Demonstração das Variações Patrimoniais, conforme Quadro I:

Fonte: Elaboração própria

Com base nas informações acima, avalie as afirmativas a seguir.

I- O resultado patrimonial do exercício foi de R$ 18.645.046,00.

II- O total das variações patrimoniais aumentativas foi de R$ 245.382.000,00.

III- O total das variações patrimoniais diminutiva foi de R$ 223.736.840,00.

IV- O resultado patrimonial do exercício foi de R$ 21.645.206,00.

É CORRETO o que se afirma em:

Fonte: Elaboração própria

Com base nas informações acima, avalie as afirmativas a seguir.

I- O resultado patrimonial do exercício foi de R$ 18.645.046,00.

II- O total das variações patrimoniais aumentativas foi de R$ 245.382.000,00.

III- O total das variações patrimoniais diminutiva foi de R$ 223.736.840,00.

IV- O resultado patrimonial do exercício foi de R$ 21.645.206,00.

É CORRETO o que se afirma em:

Q3378251

Contabilidade Pública

Determinada entidade do setor público adquiriu, por R$ 110.000,00, um veículo 0 km em 1º de julho de 2023. Sabendo que o tempo de vida útil do bem é de cinco anos e que o valor residual é de 10%, qual será o valor do saldo da depreciação acumulada em 31 de dezembro de 2024?

Q3378250

Contabilidade Pública

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para a realização de investimentos ou o custeio de serviços públicos prestados à sociedade. Para atender a diferentes objetos, existem várias formas de categorizar a despesa ou o gasto público. As diversas categorizações permitem saber, por exemplo, quem gastou o dinheiro, em qual área ele foi gasto, o que foi contratado ou comprado com ele e a classificação financeira desse gasto.

De acordo com essas informações, considere os dados a seguir, que foram extraídos de uma entidade do setor público.

De acordo com a Lei nº 4.320/1964, as despesas apresentas são classificadas como:

De acordo com essas informações, considere os dados a seguir, que foram extraídos de uma entidade do setor público.

De acordo com a Lei nº 4.320/1964, as despesas apresentas são classificadas como:

Q3378247

Contabilidade Pública

As receitas que são arrecadadas dentro do exercício financeiro aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas. Como são classificadas essas receitas?

Q3378244

Contabilidade Pública

A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período. De acordo com a estrutura do plano de Contas Aplicado ao Setor Público, assinale a alternativa que indica a classe de contas utilizada para a elaboração da DMPL.

Q3378242

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). A fim de obedecer aos novos padrões da Contabilidade Aplicada ao Setor Público (Casp), as estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964 foram alteradas pela Portaria STN nº 438/2012. Assim, para atender às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto por:

I – Quadro Principal;

II – Quadro dos Ativos e Passivos Financeiros e Permanentes;

III – Quadro das Contas de Compensação (controle);

IV – Quadro do Superávit / Déficit Financeiro.

Com base nas afirmativas acima, assinale a alternativa CORRETA.

I – Quadro Principal;

II – Quadro dos Ativos e Passivos Financeiros e Permanentes;

III – Quadro das Contas de Compensação (controle);

IV – Quadro do Superávit / Déficit Financeiro.

Com base nas afirmativas acima, assinale a alternativa CORRETA.

Q3378241

Contabilidade Pública

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) determinam que a comparação dos valores orçados com os valores realizados decorrentes da execução do orçamento deve ser incluída nas demonstrações contábeis das entidades que publicam seu orçamento aprovado, obrigatória ou voluntariamente, para fins de cumprimento das obrigações de prestação de contas e responsabilização (accountability) das entidades do setor público. Assinale a alternativa que indica a demonstração contábil que atende aos objetivos previstos na NBC TSP 13.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377653

Contabilidade Pública

De acordo com a Lei Federal n.º 4.320/1964.

Consideram-se subvenções, as transferências

destinadas a cobrir despesas de custeio das

entidades beneficiadas, distinguindo-se como:

I – subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa;

II – subvenções de investimento, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

I – subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa;

II – subvenções de investimento, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377650

Contabilidade Pública

De acordo com a Lei Federal n.º 4.320/1964. A

Lei do Orçamento conterá a discriminação da

receita e despesa de forma a evidenciar a política

econômica financeira e o programa de trabalho do

Governo, obedecidos os princípios de

_________________.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377647

Contabilidade Pública

A Receita Corrente Líquida (RCL), conceito

fundamental na Lei de Responsabilidade Fiscal

(LRF), representa:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377642

Contabilidade Pública

No âmbito da administração pública, a Receita

Pública é classificada em diferentes categorias

econômicas. Sobre a classificação das receitas

públicas, assinale a alternativa INCORRETA:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377641

Contabilidade Pública

Entre os principais pontos de fiscalização da

gestão patrimonial, destacam-se:

I - A legalidade dos atos de aquisição, alienação e oneração de bens públicos.

II - A eficiência e a economicidade na utilização dos bens públicos.

III - A preservação e a manutenção dos bens públicos.

IV - O controle do estoque e a avaliação dos bens públicos.

Assinale a alternativa que apresenta todas as afirmações CORRETAS:

I - A legalidade dos atos de aquisição, alienação e oneração de bens públicos.

II - A eficiência e a economicidade na utilização dos bens públicos.

III - A preservação e a manutenção dos bens públicos.

IV - O controle do estoque e a avaliação dos bens públicos.

Assinale a alternativa que apresenta todas as afirmações CORRETAS:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377639

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF), instrumento

fundamental da Lei de Responsabilidade Fiscal

(LRF), tem como principal objetivo: