Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

(1) Princípio da Entidade. (2) Princípio da Continuidade. (3) Princípio da Oportunidade.

( ) Esse se afirma, para o ente público, pela autonomia e pela responsabilização do patrimônio a ele pertencente.

( ) Esse princípio está vinculado ao estrito cumprimento da destinação social do seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar sua finalidade.

( ) É a base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade aplicadas ao Setor Público.

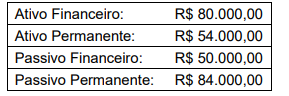

O balanço patrimonial de uma entidade pública em determinado período apresentava as seguintes informações, de acordo com a Lei Federal nº 4.320/64.

Com base somente nas informações apresentas, assinale a alternativa que indica o valor do superávit financeiro para o referido período.

O sistema de custos possui diversas aplicações para a governança no setor público. Segundo as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), o sistema de custos tem diversos objetivos, incluindo:

I – mensurar e evidenciar os custos dos bens e serviços entregues à sociedade, bem como dos demais objetos de custos.

II – produzir informações que atendam aos diversos níveis gerenciais da entidade.

III – subsidiar estudos com vistas a promover a busca pela eficiência nos órgãos e entidades do setor público.

IV – apoiar as funções de planejamento e orçamento, fornecendo informações que permitam projeções e definições de tarifas e preços aderentes à realidade com base em custos incorridos e projetados.

Analise as afirmativas acima e assinale a alternativa CORRETA.

O Balanço Orçamentário apresentará as receitas e as despesas previstas em confronto com as realizadas e será elaborado utilizando-se as seguintes classes e grupos do Plano de Contas Aplicado ao Setor Público (PCASP). Leia as afirmativas a seguir e assinale a alternativa CORRETA.

I – Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos Extraorçamentários de Depósitos Restituíveis e Valores Vinculados, Saldo em Espécie do Exercício Anterior e Saldo em Espécie para o Exercício Seguinte.

II – Classe 3 (Variações Patrimoniais Diminutivas) para as Transferências Financeiras Concedidas.

III – Classe 5 (Orçamento Aprovado), Grupo 2 (Previsão da Receita e Fixação da Despesa).

IV – Classe 6 (Execução do Orçamento), Grupo 2 (Realização da Receita e Execução da Despesa).

Qual o montante das Variações Patrimoniais Diminutivas?