Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

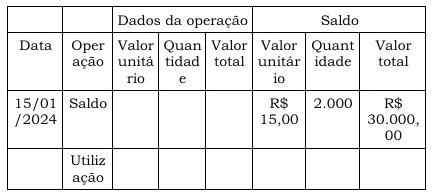

As operações realizadas após a pane no sistema foram as seguintes:

16/01/24 – compra de 500 unidades pelo valor unitário de R$ 40,00 = total R$ 20.000,00.

20/01/24 – utilização de 1500 unidades na prestação dos serviços.

Sabendo que o Ente público adota o método do custo médio para mensuração do custo dos insumos utilizados, assinale o valor total que deve ser registrado como saída do estoque no dia 22/01/24:

Considere que os valores da folha de pagamento do mês de janeiro de 2024 foram os seguintes:

- Valor bruto da folha de pagamento: R$ 1.800.000,00

- Previdência social parte empregados: 10% - Previdência social parte empregador: 20%

- Provisão de férias e décimo terceiro salário

- Previdência social sobre férias e décimo terceiro salário parte empresa: 20%

Após o registro do valor da folha de pagamento, bem como das provisões de férias e décimo terceiro salário do mês, considerando previdência social sobre todas as rubricas, o valor do aumento do Passivo foi de:

- Valor do terreno: R$ 3.000.000,00

- Valor da construção R$ 7.500.000,00

- Valor residual da construção R$ 1.500.000,00

- Vida útil da construção: 25 (vinte e cinco) anos

- Depreciação acumulada até dezembro de 2023: R$ 3.300.000,00

Com base nas informações apresentadas, após o registro da depreciação de janeiro de 2024, o valor contábil líquido do imóvel (terreno e construção) do Ente Público será de:

A contabilidade dos Entes Públicos tem como foco o cumprimento do orçamento público. Neste sentido, as despesas devem seguir requisitos específicos para sua regular ocorrência. Analise as afirmativas abaixo que tratam de normas de contabilidade pública:

I. Serviços de terceiros e aquisição de material de expediente são gastos públicos classificados como despesas correntes.

II. O pagamento dos fornecedores, contratados através de licitação para contratação de serviços comuns, somente pode ocorrer após o regular empenho e a liquidação da despesa.

III.A compra de um veículo para a Câmara Municipal, mediante licitação, não corresponde a uma despesa do ponto de vista orçamentário.

Estão corretas:

A contabilidade tem como finalidade apresentar às partes interessadas informações sobre os bens, direitos e obrigações de uma Entidade e também apurar o resultado obtido em determinado período. Foi realizada a licitação para contratação de uma empresa para a prestação de serviços de limpeza e conservação do prédio da Câmara Municipal. Durante o mês de janeiro de 2024 os serviços foram prestados de forma satisfatória. O fiscal do contrato autorizou a emissão da nota fiscal por parte da empresa prestadora dos serviços. Os dados da nota fiscal são os seguintes:

- Valor bruto do serviço: R$ 60.000,00

- Previdência Social (INSS) retida: R$ 7.000,00

- Data do pagamento para o fornecedor: 05/02/2024

- Data do pagamento INSS: 20/02/2024

Com base nos dados acima, assinale o valor do aumento no passivo da Câmara Municipal em 31/01/2024:

I. Consolidada – representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Originárias.

II. Unificada – representa a soma ou a agregação do patrimônio de duas ou mais Unidades Contábeis Descentralizadas.

III. Originária – representa o patrimônio das entidades do setor público na condição de pessoas jurídicas.

IV. Descentralizada – representa parcela do patrimônio de Unidade Contábil Originária.

Quais estão corretas?

Com base nesses dados, tem-se que a necessidade líquida de financiamento

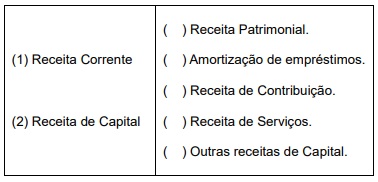

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.

Órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiro, bens e valores públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo fiscal ou creditício, de órgão público.