Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Leia o caso a seguir.

No balanço de encerramento, o patrimônio líquido totaliza

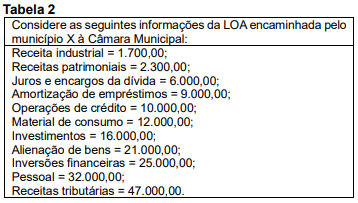

Leia a Tabela 2 para responder à questão.

A prefeitura do município X possui cinco imóveis, conforme descrição abaixo:

Com base na Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP 06, quais imóveis são classificados como propriedades para investimento?

Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em despesa orçamentária efetiva e não efetiva. Partindo dessa consideração, as transações abaixo ocorreram em setembro de 2023 em determinada entidade pública:

Com base nos dados acima, a soma das despesas orçamentárias não efetivas é de

Considere as seguintes contas e seus respectivos saldos no início do mês de junho de 2023:

Após o registro contábil das transações ocorridas, pode-se dizer que a soma dos saldos devedores ao final do mês serão de

Na demonstração dos fluxos de caixa, as receitas e as despesas serão classificadas em recursos vinculados e não vinculados, respectivamente.

No balanço orçamentário, as receitas e despesas serão apresentadas, respectivamente, por fonte e destinação de recursos.

O resultado patrimonial apurado na demonstração das variações patrimoniais não constitui indicador de desempenho no setor público.

Em se tratando de recebimento de recursos decorrentes de um empréstimo de longo prazo, sob a perspectiva da natureza de informação orçamentária, deve ser debitada uma conta de ativo (classe 1) e creditada uma conta de receita realizada (classe 6).

A baixa de um equipamento de imobilizado considerado inservível, sob a perspectiva da natureza de informação patrimonial, enseja o débito de uma conta de variação patrimonial diminutiva (classe 3) e o crédito de uma conta de ativo (classe 1).

Será denominada variação patrimonial aumentativa (VPA) a receita pública sob o enfoque patrimonial.

O 13º salário, a ser pago no final do ano, deve ser reconhecido patrimonialmente concomitantemente com o empenho, a liquidação e o pagamento da respectiva despesa orçamentária.

A contabilidade pública deve registrar os valores arrecadados e pagos, não sendo necessário o registro de compromissos financeiros assumidos pelo ente público.