Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Com base nessa situação hipotética e considerando-se que a depreciação será calculada anualmente, é correto afirmar que, no 6.º ano de uso desse bem, o valor da depreciação acumulada e do valor líquido contábil serão, respectivamente,

Nessa situação hipotética, focada no ambiente do setor público, deve ter sido registrada, em 2024, uma despesa sob o enfoque patrimonial no mês de

Nessa situação, o reconhecimento da variação patrimonial aumentativa deve ser contabilizado

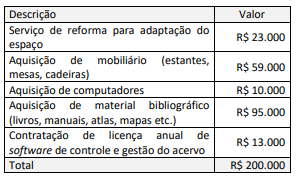

Dentre os gastos incorridos, os que devem ser classificados como despesa de capital totalizam:

Uma vez que o software desenvolvido atendeu aos critérios para reconhecimento de um ativo intangível, ele deve ser inicialmente mensurado pelo valor:

As disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) orientam que o tratamento contábil do referido imóvel pela entidade pública:

Na elaboração desse demonstrativo, o ente público deve atentar para o fato de que:

Nesse contexto, para fins de consolidação das contas públicas, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) quanto à depreciação de bens móveis, a entidade deve considerar que:

Nesse sentido, ao abordar as DCASP, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que:

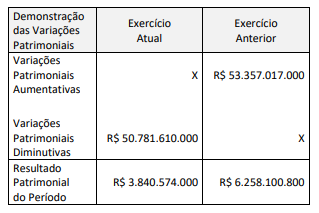

A partir da análise das informações fornecidas, é correto afirmar que:

Sobre as categorias das concessões, assinale com V as verdadeiras e com F as falsas.

( ) Na concessão comum, não há repartição de riscos entre as partes.

( ) Na concessão comum, o usuário é a Administração Pública.

( ) Na parceria púbico-privada, modalidade concessão patrocinada, não há contraprestação pecuniária do parceiro público ao parceiro privado.

( ) Na parceria púbico-privada, modalidade concessão administrativa, a prestação de serviços à Administração Pública é realizada com ou sem obras públicas.

Assinale a sequência correta.

Com relação ao Balanço Orçamentário, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) No Balanço Orçamentário, as receitas deverão ser informadas pelos valores brutos das respectivas deduções, tais como restituições, descontos, retificações, deduções para o Fundeb e repartições de receita tributária entre os entes da Federação, quando registradas como dedução.

( ) O Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais.

( ) O Balanço Orçamentário será elaborado utilizando-se a classe 5 (Orçamento Aprovado) e o grupo 2 (Execução do Orçamento), e a classe 6 (Execução do Orçamento) e o grupo 2 (Realização da Receita e Execução da Despesa) do Plano de Contas Aplicado ao Setor Público.

( ) O quadro principal do Balanço Orçamentário apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por origem e destinação em recursos não vinculados e recursos vinculados.

Assinale a sequência correta.

De acordo com o MCASP (2023), o Plano de Contas Aplicado ao Setor Público (PCASP) alinha-se a essa finalidade por meio da padronização da forma de registro contábil para a extração de informações para esses usuários.

Nesse sentido, assinale a alternativa correta.