Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

I. Para que provisão ou contingência decorrente de benefício social seja excluída do alcance desta norma, a entidade do setor público que fornece o benefício não pode receber compensação que seja aproximadamente igual ao valor dos bens e serviços fornecidos, diretamente em retorno por parte dos beneficiários.

II. Reestruturação é um programa planejado e controlado pela administração da entidade e que, materialmente, altera o alcance das atividades da entidade ou a maneira com que essas atividades são conduzidas.

III. O evento passado que leva a uma obrigação presente é denominado evento que cria obrigação.

Quais estão corretas?

- Valor em uso do imobilizado = 11.000,00

- Valor recuperável = 12.000,00

- Valor Contábil = 15.000,00

- Perda por Redução ao Valor Recuperável = 3.000,00

A terminologia "disponibilidade" utilizada na contabilidade é utilizada para designar o valores de livre movimentação para aplicação em operações da empresa e que não tenha restrições de uso imediato. A respeito das contas que compõem as disponibilidades, analise os itens abaixo entre Verdadeiros (V) e Falsos (F).

(__)Numerários em trânsito.

(__)Aplicação em fundos de investimento de médio prazo.

(__)Depósitos bancários à vista.

(__)Caixa.

A seguir assinale a alternativa que contém a ordem correta de cima para baixo.

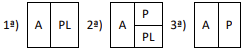

As situações patrimoniais apresentadas correspondem, respectivamente, a

I. Os bens classificados como móveis e imóveis não podem ser reavaliados.

II. Os bens móveis e imóveis devem ser avaliados pelo custo de produção ou construção, ou pelo valor de aquisição.

III. Os itens que compõem estoque de almoxarifado devem ser avaliados pelo preço de aquisição ou pelo preço de mercado, o que for menor.

Quais estão corretas?

Leia atentamente e faça o que se pede:

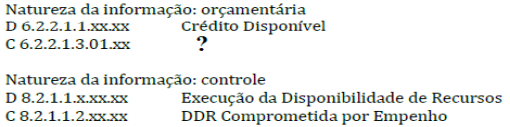

O ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superávit financeiro. Os registros contábeis, orçamentários e de controle, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP) são evidenciados a seguir:

No momento do empenho da despesa orçamentária (ocorrência do fato gerador depois do empenho):

Assinale a alternativa que contém a contrapartida correta do lançamento faltante:

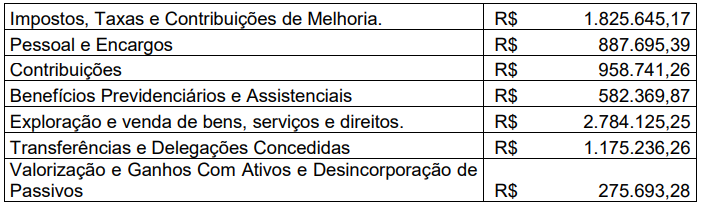

Os dados abaixo foram retirados das demonstrações contábeis de um ente público:

Após a análise dos dados apresentados, podemos concluir que:

I. Bens de uso especial: compreendem os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros.

II. Bens dominiais/dominicais: compreendem os bens que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades. Compreende ainda, não dispondo a lei em contrário, os bens pertencentes às pessoas jurídicas de direito público a que se tenham dado estrutura de direito privado, como apartamentos, armazéns, casas, glebas, terrenos, lojas, bens destinados à reforma agrária, dentre outros.

III. Bens de uso comum do povo: podem ser entendidos como os de domínio público, construídos ou não por pessoas jurídicas de direito público. IV. Bens imóveis em andamento: compreendem os valores de bens imóveis em andamento, ainda não concluídos. Exemplos: obras em andamento, estudos e projetos (que englobem limpeza do terreno, serviços topográficos etc), benfeitoria em propriedade de terceiros, dentre outros.

V. Demais bens imóveis: compreendem os demais bens imóveis não classificados anteriormente. Exemplo: bens imóveis locados para terceiros, imóveis em poder de terceiros, dentre outros bens.

Está(ão) correta(as) apenas a(s) afirmativa(s):

Arrecadação de Tributos - Receita Orçamentária posterior ao fato gerador – ISS

Reconhecimento do Crédito Tributário relativo ao IPVA (Variação Patrimonial Aumentativa / Receita Tributária por Competência - enfoque patrimonial)

Assinale a alternativa que reflete o lançamento contábil correto do texto acima: