Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

( ) Em transação sem contraprestação, a entidade recebe o valor da outra parte sem dar diretamente em troca valor aproximadamente igual. Tais transações são muito raras no setor público. ( ) No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos e, não, para a sua capacidade de gerar fluxos de caixa. ( ) Governos e outras entidades do setor público podem manter itens que contribuam para o legado cultural e histórico da nação ou da região, como, por exemplo, obras de arte, prédios históricos e outros artefatos. Assinale a alternativa que apresenta a sequência correta de cima para baixo

Acerca das Normas Brasileiras e dos Órgãos Regulamentadores da Contabilidade Aplicada ao Setor Público não é correto afirmar.

I. Podem ser citados como instrumentos regulamentadores no processo de evolução da contabilidade aplicada ao setor público: a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Técnicas Aplicadas ao Setor Público e o Manual de Contabilidade Aplicado ao Setor Público;

II. São órgãos regulamentadores da Contabilidade Aplicada ao Setor Público a: Secretaria do Tesouro Nacional (enquanto órgão central do sistema de Contabilidade Federal e o Conselho Federal de Contabilidade;

III. Segundo a Secretaria do Tesouro Nacional as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e as Normas Brasileiras de Contabilidade Técnicas Aplicadas ao setor Público devem ser obrigatoriamente aplicadas nas entidades do setor público, compreendidos: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes), bem como os Conselhos Profissionais; e de forma facultativa para as empresas independentes e os tribunais de contas, as defensorias e o Ministério Público;

IV. Dentre os fatores que impactaram a necessária evolução da regulamentação da contabilidade aplicada ao setor público foram a exigência da consolidação nacional das contas públicas com a adoção de conceitos e procedimentos reconhecidos e utilizados internacionalmente com foco no patrimônio, a evidenciação com qualidade dos fenômenos patrimoniais e um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Assinale a alternativa em que se encontram somente as assertivas incorretas:

Nos termos do MCASP, (8. ed.) o suprimento de fundos (regime de adiantamento) é considerado como o valor do adiantamento feito a um servidor para futura prestação de contas.

Nesse contexto, no momento do empenho da despesa, para concessão do valor ao suprido, de acordo com a natureza da informação orçamentária, é feito o seguinte registro contábil:

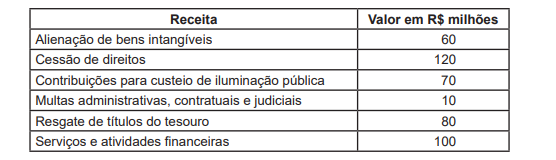

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

Suponha que um ente público celebrou um convênio com outro ente para execução de um projeto com duração de seis meses, de 01 de fevereiro a 31 de julho de 2018. Ao final do prazo, após a finalização do projeto, houve sobra de recursos que precisa ser devolvida.

Conforme disposições do MCASP, o ente recebedor deve

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada

Um prefeito solicitou ao contador do município para que verifique a existência de recursos disponíveis para a abertura de um crédito especial. O contador informou que há recursos ainda não comprometidos relativos ao superávit financeiro apurado em balanço patrimonial do exercício anterior que podem ser utilizados para a abertura do crédito especial.

Segundo a Lei Federal no 4.320/64, entende-se por superávit financeiro apurado em balanço patrimonial do exercício anterior a diferença positiva entre o:

Analise o quadro da execução orçamentária de determinada prefeitura municipal “fictícia”, referente ao exercício de 2018:

Despesa Orçamentária

Natureza da Despesa Fixada Empenhada Liquidada Paga

3.1.90.11 150.000,00 130.000,00 120.000,00 110.000,00

3.3.90.30 112.000,00 92.000,00 82.000,00 72.000,00

3.3.90.36 71.000,00 51.000,00 41.000,00 31.000,00

3.3.90.39 66.000,00 46.000,00 36.000,00 26.000,00

4.4.90.51 108.000,00 88.000,00 78.000,00 68.000,00

4.4.90.52 90.000,00 70.000,00 60.000,00 50.000,00

4.5.90.66 50.000,00 30.000,00 20.000,00 10.000,00

4.6.90.71 85.000,00 65.000,00 55.000,00 45.000,00

Total 732.000,00 572.000,00 492.000,00 412.000,00

Nessa categoria, o dígito 3 representa:

Em função de uma cobrança indevida, o governo detectou a necessidade de restituição de um tributo a contribuintes. Sabe-se que, caso a totalidade dos contribuintes tenha sido atingida, o desembolso previsto é de R$ 2.500.000,00. Pela análise do sistema, os servidores públicos estimaram que 40% dos contribuintes foram indevidamente tributados e que 60% não foram afetados.

Considerando essa informação, segundo os procedimentos contábeis patrimoniais descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade