Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

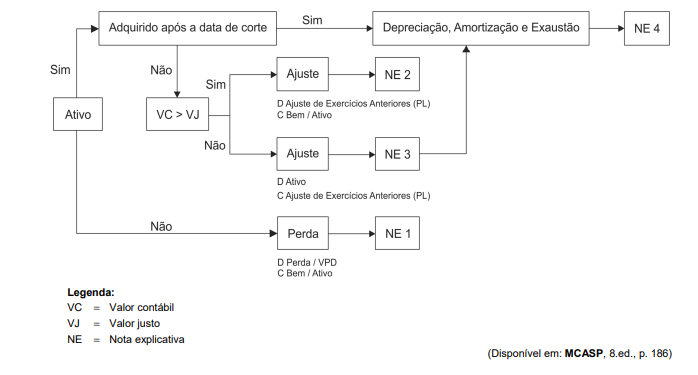

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

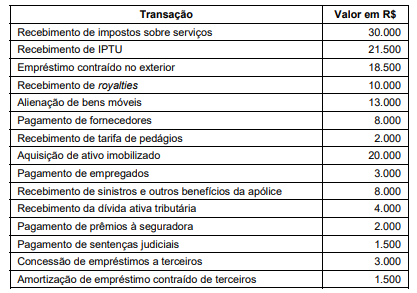

Com base nos dados apresentados,

I – Investimentos.

II – Inversões financeiras.

III – Transferência de capital.

I. À luz da Lei nº 4.320, de 1964, classificam-se como Transferências Correntes as dotações para despesas que não correspondam à contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

II. Somente à instituição cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções, conforme determina a Lei Federal nº 4.320, de 1964.

Marque a alternativa CORRETA:

I. As dotações para a manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, classificam-se como Despesas por Depreciação, conforme disposto na lei nº 4.320, de 1964.

II. A Lei de Orçamento não deve consignar auxílio para investimentos que se devam incorporar ao patrimônio das empresas privadas de fins lucrativos, conforme determina a Lei nº 4.320, de 1964. Essa disposição aplica-se às transferências de capital à conta de fundos especiais ou dotações sob regime excepcional de aplicação.

Marque a alternativa CORRETA:

I. O objetivo principal dos governos e da maioria das entidades do setor público é prestar os serviços necessários para a sociedade. Consequentemente, o desempenho dos governos e da maioria das entidades do setor público não está total ou adequadamente refletido em qualquer medida de resultados financeiros. II. Alguns recursos para dar suporte às atividades das entidades do setor público podem ser recebidos de doadores, credores por empréstimos ou como resultado de transações com contraprestação. Entretanto, os recursos se originam, predominantemente, de transações sem contraprestação advindas dos contribuintes e de outros, de acordo com as expectativas refletidas no orçamento aprovado. III. O governo elabora, aprova e divulga o orçamento anual. O orçamento fornece informação financeira aos interessados sobre os planos operacionais da entidade para o período futuro, as suas necessidades de capital e, frequentemente, os seus objetivos e as suas expectativas em relação à prestação de serviços.

Está(ão) CORRETO(S):

( ) A Lei n.º 4.320/1964 institui as normas de direito financeiro para elaboração e controle dos orçamentos da União, Estados, Municípios e Distrito Federal. ( ) A Lei Complementar n.º 101/2000 estabelece normas relativas à responsabilidade na gestão fiscal. ( ) As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) são editadas pelo Conselho Federal de Contabilidade, em consonância com os padrões internacionais. ( ) A Lei n.º 6.404/1976 rege as Sociedades Anônimas (Sociedades por Ações) e instrui a elaboração de manuais técnicos.

A sequência CORRETA, de cima para baixo, é:

Dentre os demonstrativos contábeis obrigatórios para o setor público, está o Balanço Orçamentário. A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas. Sobre esse tema, analise as sentenças a seguir e assinale a alternativa correta.

I. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II. O quadro principal apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza.

III. O Balanço Orçamentário é composto por: a. Quadro Principal; b. Quadro da Execução dos Restos a Pagar Não Processados; e c. Quadro da Execução dos Restos a Pagar Processados.

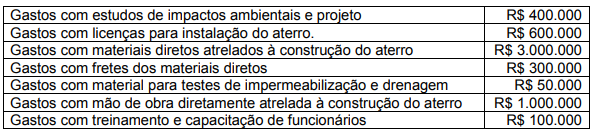

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

O conceito apresentado abaixo foi retirado da NBC TA 315 (R1), leia atentamente e ao final responda:

“É o risco que resulta de condições, eventos, circunstâncias, ações ou falta de ações significativas que possam afetar adversamente a capacidade da entidade de alcançar seus objetivos e executar suas estratégias, ou do estabelecimento de objetivos ou estratégias inadequadas.”

O conceito refere-se a qual risco?