Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Q1934212

Contabilidade Pública

Os serviços públicos devem ser identificados, medidos e

relatados em sistema projetado para gerenciamento de custos

dos serviços públicos. Apesar de as informações de custos terem

um longo e relevante histórico de utilização em empresas

privadas, no setor público ainda está em estágio inicial.

Dadas as peculiaridades das entidades públicas, as informações de custos do setor público possuem alguns atributos definidos pela NBC T 16.11, dentre os quais constitui um equívoco considerar:

Dadas as peculiaridades das entidades públicas, as informações de custos do setor público possuem alguns atributos definidos pela NBC T 16.11, dentre os quais constitui um equívoco considerar:

Q1934210

Contabilidade Pública

O 13º salário (gratificação natalina) e férias são exemplos de

obrigações consideradas passivos derivados de apropriações por

competência.

De acordo com as disposições do MCASP, despesas dessa natureza:

De acordo com as disposições do MCASP, despesas dessa natureza:

Q1934200

Contabilidade Pública

A NBC TSP 11 - Apresentação das Demonstrações Contábeis

aborda, entre outros pontos, itens mínimos que devem ser

incluídos nas demonstrações contábeis, caso apresentem valores.

Nesse contexto, um analista estava verificando os saldos

apresentados no balanço patrimonial de um ente público com as

respectivas notas explicativas.

Um item que pode ter chamado a atenção do analista por constar nas notas explicativas, mas não representar um item mínimo a ser incluído no balanço patrimonial, é:

Um item que pode ter chamado a atenção do analista por constar nas notas explicativas, mas não representar um item mínimo a ser incluído no balanço patrimonial, é:

Q1934199

Contabilidade Pública

Ao dispor critérios gerais para apresentação das demonstrações

contábeis, dois pontos abordados no Manual de Contabilidade

Aplicada ao Setor Público (MCASP) tratam de agregação e

compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Q1934198

Contabilidade Pública

As demonstrações contábeis do governo e das entidades do setor

público têm objetivos específicos e estruturas padronizadas,

porém, a definição da responsabilidade pela sua elaboração e

apresentação cabe ao(à):

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930430

Contabilidade Pública

A Demonstração que evidenciará o resultado patrimonial

do exercício, de acordo com a Lei n.º 4.320/64, é/são

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930410

Contabilidade Pública

O Balanço Orçamentário, de acordo com a Lei n.º

4.320/64, demonstrará:

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930408

Contabilidade Pública

De acordo com a Lei nº 4.320/64, o empenho da despesa

não poderá exceder o limite dos créditos

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930400

Contabilidade Pública

Conforme estabelece o Art. 101 da Lei n.º 4.320/64, as

demonstrações obrigatórias são

Ano: 2022

Banca:

CONTEMAX

Órgão:

Câmara de Lagoa de Itaenga - PE

Prova:

CONTEMAX - 2022 - Câmara de Lagoa de Itaenga - PE - Tesoureiro |

Q1930286

Contabilidade Pública

Ainda nos limites da lei 4.320/64, fundo especial

constitui o produto de receitas especificadas que por

lei se vinculam à realização de determinados

objetivos ou serviços, facultada a adoção de normas

peculiares de aplicação. Continua a legislação

afirmando que “salvo determinação em contrário da

lei que o instituiu, o saldo positivo do fundo especial

apurado em balanço será”:

Ano: 2022

Banca:

CONTEMAX

Órgão:

Câmara de Lagoa de Itaenga - PE

Prova:

CONTEMAX - 2022 - Câmara de Lagoa de Itaenga - PE - Tesoureiro |

Q1930285

Contabilidade Pública

De acordo com o regramento estabelecido pela

lei 4.320/64, a proposta orçamentária, esta

encaminhada pelo Poder Executivo ao Poder

Legislativo, é composta por uma série de partes.

Dentre elas, elementos de forma são definidos para

os documentos apresentados, como as tabelas

explicativas, que deverão constar, por exemplo, a

despesa fixada para o exercício em que se elabora a

proposta e a despesa prevista para o exercício a que

se refere a proposta, em:

Ano: 2022

Banca:

CONTEMAX

Órgão:

Câmara de Lagoa de Itaenga - PE

Prova:

CONTEMAX - 2022 - Câmara de Lagoa de Itaenga - PE - Tesoureiro |

Q1930275

Contabilidade Pública

A Lei 4.320/1964, estabelece que anualmente o

Poder Executivo prestará contas ao Poder

Legislativo, no prazo estabelecido nas Constituições

ou nas Leis Orgânicas dos Municípios. Com base

nesta afirmação, assinale a opção correta:

Q1930217

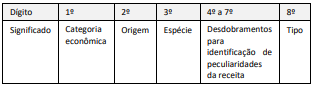

Contabilidade Pública

A estrutura da codificação cria possibilidade de associar, de forma

imediata, a receita principal com aquelas dela originadas: multas,

juros e dívida ativa. A associação é efetuada por meio de um

código numérico de oito dígitos, cujas posições ordinais têm o

seguinte significado, conforme o Manual Técnico de Orçamento

(MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Q1930207

Contabilidade Pública

Uma entidade pública realizou um processo de aquisição de

materiais para estoque, que são usados nos serviços e

atendimentos prestados. Uma parte dos materiais adquiridos é

distribuída gratuitamente nos atendimentos realizados.

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, o estoque de materiais de distribuição gratuita deve ser mensurado pelo:

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, o estoque de materiais de distribuição gratuita deve ser mensurado pelo:

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Q1930196

Contabilidade Pública

A convergência às normas internacionais de contabilidade

aplicadas ao setor público promoveu alterações na estrutura de

apresentação das demonstrações contábeis, que, além de serem

previstas na Lei nº 4.320/1964, têm diretrizes definidas na

NBC T SP 11 e no MCASP.

Mas como nem todas as demonstrações exigidas pela legislação brasileira têm correspondente nas normas internacionais, a NBC T SP 11 NÃO apresenta disposições para a elaboração do(a):

Mas como nem todas as demonstrações exigidas pela legislação brasileira têm correspondente nas normas internacionais, a NBC T SP 11 NÃO apresenta disposições para a elaboração do(a):

Q1928949

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o objetivo da elaboração e

divulgação da informação contábil é fornecer informação para fins de prestação de contas, responsabilização

(accountability) e tomada de decisão. As características qualitativas são atributos que tornam a informação

útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

Q1928948

Contabilidade Pública

O órgão ou a entidade que efetuar a retenção com base na Instrução Normativa da Receita Federal do Brasil

(RFB) nº 1.234, de 11 de janeiro de 2012, deverá fornecer à pessoa jurídica beneficiária do pagamento o

comprovante anual de retenção. Tendo isso em vista, assinale a afirmativa INCORRETA:

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928921

Contabilidade Pública

A Lei nº 4.320/64 estatui normas gerais de Direito

Financeiro para a elaboração e controle dos

orçamentos da União, dos Estados, dos Municípios

e do Distrito Federal. Em seu artigo 22, a referida lei

disciplina o conteúdo e a forma da proposta

orçamentária que o poder executivo deve

encaminhar ao poder legislativo, nos prazos

estabelecidos nas constituições e nas leis orgânicas

dos municípios. A proposta deve ser composta de:

I. Uma mensagem, com exposição circunstanciada da situação econômico -financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico -financeira do governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital .

II. Projeto de Lei de Orçamento .

III. Tabelas explicativas, das quais, além das estimativas de receita e despesa, deve constar em colunas distintas e para fins de comparação, a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta; a receita prevista para o exercício em que se elabora a proposta; a despesa realizada no exercício imediatamente anterior; a despesa fixada para o exercício em que se elabora a proposta; e despesa prevista para o exercício a que se refere a proposta .

IV. Demonstrativos contábeis e projeções do fluxo de caixa de cada unidade administrativa a que se refere a proposta orçamentária .

Estão corretas as afirmativas:

I. Uma mensagem, com exposição circunstanciada da situação econômico -financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico -financeira do governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital .

II. Projeto de Lei de Orçamento .

III. Tabelas explicativas, das quais, além das estimativas de receita e despesa, deve constar em colunas distintas e para fins de comparação, a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta; a receita prevista para o exercício em que se elabora a proposta; a despesa realizada no exercício imediatamente anterior; a despesa fixada para o exercício em que se elabora a proposta; e despesa prevista para o exercício a que se refere a proposta .

IV. Demonstrativos contábeis e projeções do fluxo de caixa de cada unidade administrativa a que se refere a proposta orçamentária .

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928919

Contabilidade Pública

Embora a Norma Brasileira de Contabilidade

NBC TSP 13 não mencione o Balanço

Financeiro, sua elaboração e publicação é

obrigatória por força do art. 101 da Lei nº

4.320/1964. A esse respeito, analise as

afirmativas abaixo e dê valores Verdadeiro (V)

ou Falso (F):

( ) Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando entre outras coisas, a receita orçamentária executada e a despesa orçamentária realizada, de acordo apenas com a fonte dos recursos, não sendo necessário discriminar a destinação dos recursos.

( ) O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício.

( ) Não é necessária a apresentação de Notas Explicativas no Balanço Financeiro.

( ) As receitas orçamentárias serão apresentadas sempre pelo valor bruto, sendo proibido a apresentá-las líquidas de deduções.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando entre outras coisas, a receita orçamentária executada e a despesa orçamentária realizada, de acordo apenas com a fonte dos recursos, não sendo necessário discriminar a destinação dos recursos.

( ) O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício.

( ) Não é necessária a apresentação de Notas Explicativas no Balanço Financeiro.

( ) As receitas orçamentárias serão apresentadas sempre pelo valor bruto, sendo proibido a apresentá-las líquidas de deduções.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.